Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам краткое содержание

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

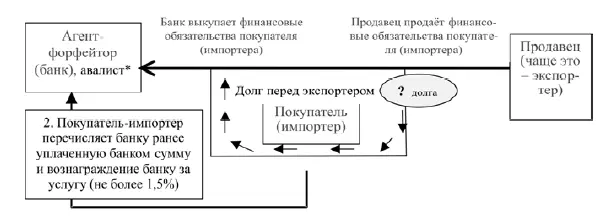

Банк-форфейтер наделен правом держать на своем балансе обязательство сторон (экспортера и импортера), являющееся для него своеобразной инвестицией до срока платежа по этому обязательству. Банк-форфейтер имеет также право продать его другому инвестору без права оборота. В данном случае после наступления даты погашения новый владелец обязательств (инвестор) обращается в банк за оплатой и получает соответствующую сумму. Типовая схема операций форфейтинга представлена на рис. 2.1.6.

Рис. 2.1.7. Типовая блок-схема операций форфейтинга *

ПРИМЕЧАНИЕ. Вместо аваля в операции факторинга может использоваться гарантия, поскольку в некоторых странах аваль не является обязательным по закону (применение аваля законодательно не регламентировано).

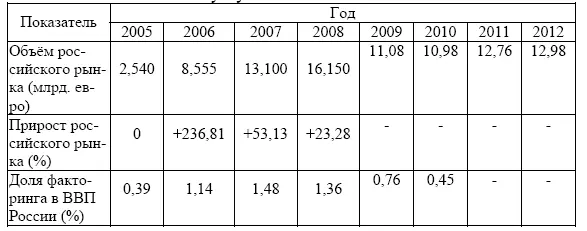

Перспективной формой в сфере корпоративного кредитования рассматривается и факторинг, который отнесен специалистами к основным инструментам финансирования коммерческого (товарного) кредита, широко используемым в мировой практике. Различия между форфейтингом и факторингом заключаются в том, что факторинг является краткосрочным инструментом финансирования (обычно до 180 дней), а форфейтинг используется как инструмент средне- и долгосрочного финансирования (от 180 дней до 10 лет). В случае факторинга фактор-компания производит платеж в пользу поставщика двумя частями: до 90 % после предоставления необходимых документов и 10 % за вычетом комиссии после погашения долга покупателем, а при форфейтинге сразу выплачивается вся сумма долга за минусом комиссии. Основным документом операции при факторинге является счет-фактура, связанный с договором поставки, а при форфейтинге – оборотные обязательства (векселя и аккредитивы), не имеющие непосредственной связи с договором поставки. Динамика использования такого инструмента показана в табл. 2.1.1.

Таблица 2.1.1. Показатели развития российского рынка факторинговых услуг с 2005–2012 гг. [17] Источник www.factors-chain.com

В отношении рисков различия также существенные, а именно, форфейтер берет на себя риск неплатежа полностью без права оборота на поставщика, а при факторинге возможны два варианта: без права регресса (фактор-фирма берет риск неплатежа полностью на себя аналогично форфейтеру) и с правом регресса (в случае неплатежа со стороны покупателя фактор-фирма имеет право потребовать от поставщика возврата авансового платежа). При этом необходимо учитывать, что форфейтинговая сделка является разовой операцией, то есть относится исключительно к приобретаемым долговым требованиям. Это и есть её отличие от факторинговой сделки, при которой, как правило, под управление попадает весь портфель долговых требований (или же его часть) кредитора.

По данным Ассоциации факторинговых компаний (АФК), в первом квартале 2014 г. оборот факторинга в России составил 450 млрд. руб. – это на 77 млрд. руб. больше, чем за аналогичный период прошлого года. Несмотря на обострение общей экономический ситуации в стране темпы прироста факторинга несколько замедлились (21 % против 35 % в 2013 г.). В целом же динамика этого рынка в целом сохраняется. Так, российские факторы за первый квартал профинансировали товарооборот на сумму 362 млрд. руб., что на 19 % выше, чем в первом квартале 2013 г. Отношение объема финансирования к объему уступленных требований остается высоким: 86 % благодаря продолжающемуся росту безрегрессного факторинга. Совокупный факторинговый портфель по итогам 2013 г. вырос на 24 % по сравнению с аналогичным периодом прошлого года и на начало апреля составил 270 млрд. руб. [18] Степнова Е. Российские факторинговые компании надеются на улучшение международной обстановки и российского законодательства // Журнал «ПРОФИЛЬ»

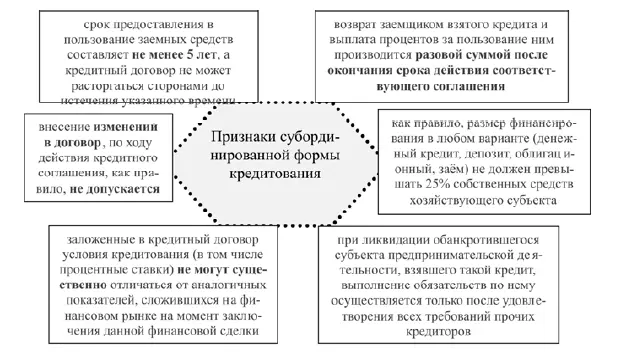

При нарастании негативных тенденций на кредитных рынках акционеры и учредители банков и кредитных структур объединяют капиталы, предоставляя заёмщикам субординированный кредит (рис. 2.1.8).

Эта форма кредитования считается необходимой для упрочения финансовых позиций банков, поскольку долевое участие в системе субординированного кредитования существенно снижает риски утраты ликвидности. Для менеджмента компаний дополнительных трудностей в ведении бухгалтерского учета не возникает. Единственное, что следует предпринимать при получении субординированного кредита, так это выбор надежного управляющего центра (головной банк). Следование данной стратегии важно и для корпоративного кредитования, поскольку финансовая прочность банковской системы обеспечивает растущий тренд выдачи кредитов и поддержания финансовой стабильности всех сфер реальной экономики.

Постоянный рост ставок на банковские кредиты, развертывание тенденций снижения ликвидности в целом ряде российских банков, их банкротство и отзыв лицензий на кредитование, ограничение доступа к кредитам из-за рубежа и другие причины обусловливают переход средних компаний Росси к займам от учредителей. Для таких экономических субъектов – это самый доступный способ получить временную финансовую помощь. Любой учредитель, будь то физическое или юридическое лицо, имеет право предоставлять организации как процентный, так и беспроцентный заём по договору, заключаемому в письменной форме [19] Согласно п. 1 ст. 161 ГК РФ, если одной из сторон сделки является юридическое лицо, таковая должна быть совершена в простой письменной форме Договор займа считается заключенным с момента передачи денег или других вещей, а не в момент его подписания.

. Величина такого займа, равно как и срок использования средств, российским законодательством не ограничиваются, кроме случаев, когда заемные средства вносятся наличными в кассу организации-заемщика. Согласно банковскому законодательству об обращении наличности в обороте экономических субъектов, когда учредитель-заимодавец является юридическим лицо, предельный размер наличных расчетов между юридическими лицами не должен превышать 100 тыс. руб. и наличные деньги, принятые в кассу компании, подлежат сдачи в банк для последующего зачисления на её счет. В тех случаях, если принцип «обеспечение» в кредитных отношениях не реализуется, может составляться Генеральное соглашение о предоставлении Банком России кредитной организации кредитов без обеспечения. При этом их бухгалтерских учет ведется в обычном режиме.

Рис. 2.1.8. Характерные особенности субординированного кредитования

Читать дальшеИнтервал:

Закладка: