Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам краткое содержание

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Существенность (importance). При определении стратегически ориентированной цели, с одной стороны, присутствует стремление включить в финансовую стратегию как можно больше показателей – для комплексного охвата всей деятельности компании, а, с другой стороны, чем больше показателей, тем сложнее её структура. С управлением «тяжеловесной» финансовой стратегией могут не справиться даже высокопрофессиональные менеджеры. Информация должны быть релевантной. В связи с этим, при выборе целевых стратегически ориентированных показателей следует в обязательном порядке подвергать их тщательной оценке с точки зрения их практической достижимости (приложение 1).

Определенность во времени (timed/time-bound) – при разработке стратегии и определении целей в обязательном порядке устанавливается временной лаг, т. е. достижение целей «привязывается» к конкретным срокам. Отсутствие такой привязки затрудняет план-фактный контроль достижения целей. Разбивка стратегии на периоды (этапы) необходима для корректировки целей в случае выявления такой необходимости. Пересмотр цели может быть связан с тем, что определенные факторы стоимости изначально не были учтены или были учтены не в полной мере. При проверке достижимости стратегических ориентиров развития бизнеса следует принимать во внимание необходимость их упорядочения по степени приоритетности.

С давних времен прикладные модели бухгалтерского учета сохраняют свою историческую миссию – обеспечивать информацией заинтересованных в ней субъектов. В современных условиях конкурентного рынка и турбулентных процессов в экономике и финансовой системе на макроэкономическом и микроэкономическом уровнях бухгалтерский учет приобретает системный характер, постепенно трансформируясь из просто источника информации положения хозяйственных дел в сложную учетноконтрольную и аналитико-оценочную систему информационного обеспечения целей управления стоимостью корпоративного бизнеса. Универсализация моделей бухгалтерского учета предопределена воздействием глобальных факторов. При этом институциональные регуляторы правовых основ учета (Минфин России, саморегулируемые организации и непосредственно экономические субъекты) включаются в интеграционные процессы международного бизнеса и формируют учетно-аналитическую, контрольную информацию с учетом принципов, признанных международным бухгалтерским сообществом.

Сложность установления тесной связи между методологией управления стоимостью бизнеса и методологией информационного обеспечения этого процесса в реальном пространстве и времени обусловлена рядом причин. Во-первых, для управления стоимостью бизнеса требуется особая (релевантная) информация, качество которой можно считать предпосылкой результативности управленческого процесса, в ходе которого осуществляется связь субъекта и объекта управления с целью принятия оптимального управленческого решения. Во-вторых, информация, использованная в управленческом процессе, может выступать в качестве «вторичного продукта», т. е. «новой» информации, обработка которой дает информационный импульс для совершенствования собственно бухгалтерского учета. Так происходит системно-процессный обмен информацией бухгалтерского учета и финансового менеджмента на основе конвергенции их парадигм.

Информация, при её огромном значении для управления стоимостью бизнеса играет всё же подчиненную роль, зависящую от иерархии субъекта в системе управления. Её руководителю приходится иметь дело с научной, технической, экономической, социологической информацией, которая является формой связи между тем, кто управляет, и тем, кем управляют. Наличие актуальной, точной и объективной информация о состоянии учитываемых, анализируемых и контролируемых финансово-хозяйственных процессов уменьшает степень неопределенности и неполноту знаний, позволяет принимать обоснованные решения. Информация, как предмет управленческой деятельности решает, три класса задач:

• является специфической формой взаимосвязи, взаимодействия элементов системы, а также взаимосвязи системы с окружающей средой;

• обслуживает все уровни, функции управления – от подготовки решения и его принятия до подведения результатов реализации такого решения;

• является непосредственной причиной, определяющей выбор того или иного варианта управленческого поведения, перевода системы в новое состояние, обеспечивающее ее движение к заданной цели.

1.2. Информация как стратегический ресурс

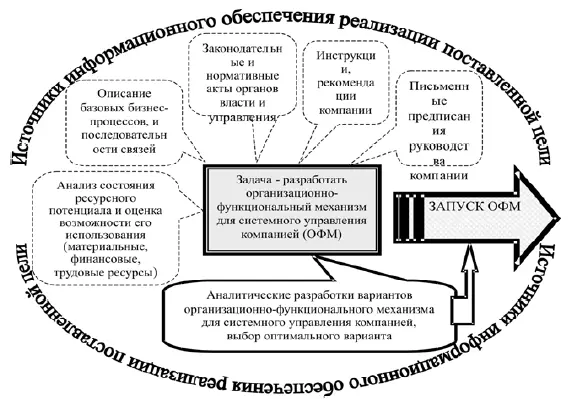

В последнее десятилетие информация превратилась в стратегический ресурс, от которого зависит конкурентоспособность всех экономических субъектов. Общий контур многоканальной системы информационного обеспечения управленческих целей проиллюстрирован на рис. 1.2.1.

В действительности информация всегда была необходима для эффективного управления, однако, революция, произошедшая в коммуникационных системах, увеличила объем доступной информации и сделала процесс управления информацией более сложным и важным. Информационные технологии увеличили возможности доступа к первичным источникам информации внутри компании. По оценкам экспертов 45 млрд.(!) документов (счета-фактуры, акты, накладные, договоры и прочее, прочее…) использует в ежегодном обороте российский бизнес и государственные ведомства, а это 500 млрд. руб. или 1,3 % ВВП страны.

Рис. 1.2.1. Информационное обеспечение конструирования организационно-функционального механизма для управления стоимостью бизнеса

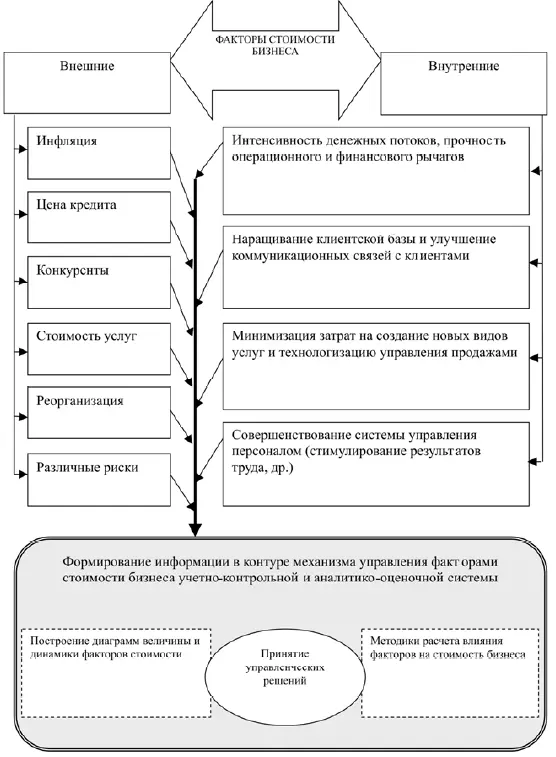

Задачи и цель сбора бизнес-информации возрастают с каждым воспроизводственным циклом экономического субъекта. На сегодняшний день существует множество определений термина «бизнес-информация», однако, не существует общепринятого. Под информацией вообще «понимают факты, сведения, новости и знание». Затем, обычно предлагается иерархия, состоящая из трех частей: данных, информации и знания. Полагаем, что предназначение бизнес-информации заключается в обеспечении менеджеров знаниями как о состоянии внутренней среды компании (информация для управления внутренними факторами роста стоимости бизнеса), так и знаний о внешней среде (многоаспектный комплекс внешних факторов воздействия на стоимостные параметры бизнеса), в которой каждый экономический субъект функционирует, принимая на себя управление внешними экономическими рисками (рис. 1.2.2).

Рис. 1.2.2. Структура факторов стоимости в системе управления

Читать дальшеИнтервал:

Закладка: