Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам краткое содержание

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Как правило, при синтезе показателей информационного потока могут возникать несколько конкурирующих центров спонтанного нарушения симметрии хаоса. В результате действия принципа завихрения, суть которого рассмотрена ниже, в информационной структуре остается сравнительно небольшое количество типов предметных носителей информации, которые в совокупности покрывают все многообразие востребований пользователей к содержанию всей информационной системы бухгалтерского учета и финансовой отчетности, а также к отчетности контролеров и карты стратегических показателей развития бизнеса [8] Концептуальная характеристика этих показателей представлена в параграфе 3.3, а методическое обеспечение в параграфе 5.1. диссертации

. Распределение всего многообразия свойств по конкретным типам информации бывает случайным, ибо смысловые значения названий счетов бухгалтерского учета различны. Однако степень этой случайности всегда ограничена стандартами учета и отчетности, так как свойства типов информации диктуются потребностями структур более высокого уровня (саморегулируемые организации, Минфин России и международные сообщества бухгалтеров и контролеров).

Принцип «скольжение» означает в информационной теории требование обладать некоторой универсальностью для каждого зафиксированного типа носителей информации. То же самое относится и к бухгалтерским документам, записям, внутренней и внешней отчетности. С помощью определенных логических схем можно построить множество различных вариантов движения информационных потоков для представления их визуального образа, что, естественно, помогает управлять потоком. На наш взгляд, такой прием основан на «универсальной теории категорий и более содержательный частный ее случай – теории топосов [9] Джонстон П.Т. Теория топосов. – М.: Наука, 1986. – 220 с. 2. (98-123)

Методологи этой теории Джонстон П.Т., Голдблатт Р., Цаленко М.С., Шульгейфер Е.Г. и другие ученые называют категорией конструкцию, содержащую объекты и морфизмы (стрелки).

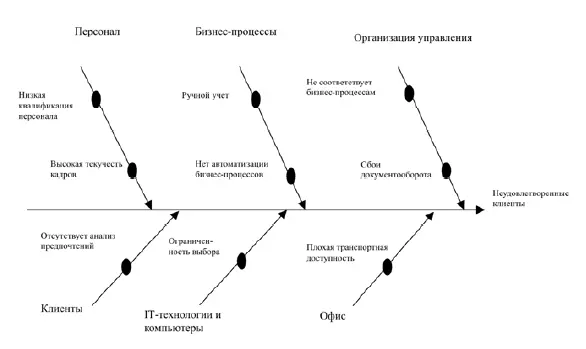

Каждая пара объектов связывается набором стрелок, а последовательно заданные стрелки замыкаются на координирующую стрелку – композицию системы взаимосвязей. Примером может служить причинноследственная диаграмма «рыбий скелет Исикавы» [10] Исикава К. Японские методы управления качеством. – М.: Экономика, 1988. – 215 с.

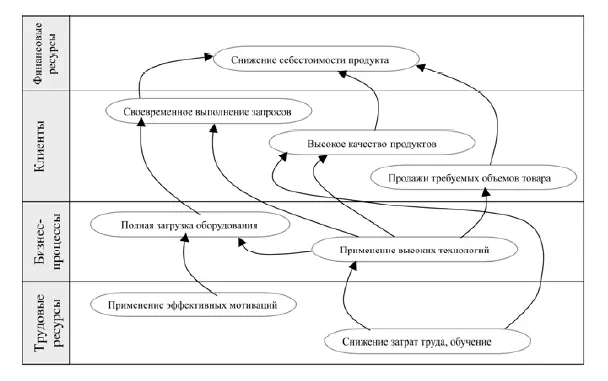

(рис. 1.2.3), которую менеджеры используют в факторном анализе состояния экономических процессов и систем, а также карта стратегических целей (рис. 1.2.4).

Рис. 1.2.3. «Скелетная» диаграмма Исикавы

Рис. 1.2.4. Примерная схема стратегической карты целей бизнеса

Информация для разработки таких «исследовательских конструкций» черпается из системы бухгалтерского учета, экономического анализа, внутрикорпоративного контроля, привлекаются также дополнительные источники информации (СМИ, Интернет и др.). Весь массив данных модифицируется под цели управления бизнесом с помощью унифицированных информационных систем, роль которой, как мы полагаем, будет выполнять разрабатываемая нами учетно-контрольная и аналитико-оценочная система формирования релевантной информации для управления стоимостью бизнеса – УКАОС).

Такая система представляет собой структурно-логическую модель управления информацией и при её разработке мы основывались на методологии топосов. Использование карты стратегических целей (рис. 1.2.4) позволяет не только систематизировать учетно-контрольную и аналитико-оценочную информацию, но и структурировать её по целям и ответственным лицам (менеджер или бухгалтер), за которым закрепляется функция достижения конкретной цели. Выбранная композиция стрелок в такой карте способствует ассоциативному восприятию взаимосвязей денежных или других потоков в конструируемой на перспективу модели. Если такие карты были разработаны в компании по информации прошлых отчетных периодов, а факторы внешнего и внутреннего окружения принципиально не менялись, то сравнение «исторических» и «текущих» карт дает основание изучать динамику развития бизнеса, выстраивая на основе сопоставительного анализа перспективные ориентиры (экономическую, финансовую или другие стратегии). В данном случае менеджменту компании удается понять, что между структурированной информацией и целями (категории управления) действуют сложные системы связей – функторы [11] Функтор – функциональный объект (англ. function object).

(в некотором смысле – «мета-стрелки»). Совокупность всех внутренних прямых и обратных связей в этих блок-схемах, выраженных с помощью стрелок, помогает визуализировать внутреннее устройство информационной мегаструктуры – «бухгалтерский учет (ведение учетных записей в денежной оценке, анализ, контроль, отчетность) → управление бизнесом».

Стандартным способом описания наличия взаимосвязей управляемых объектов и функций согласно теории категорий являются коммутативные диаграммы – это целеориентированные графы, в вершинах которого находятся объекты, а стрелками выражаются их коммутативные связи (потоки информации, или команды указания, или направления функционального воздействия). Тогда как принцип «скольжение» выражает наличия внутренней соподчиненности носителей в информационной структуре, то принцип «пространство» реализует способность информационной структуры взаимодействовать с внешней экономической средой, если рассматривать его суть с позиций теории и практики бухгалтерского учета. Действие этого принципа наблюдается каждодневно, особенно ярко он проявился с усилением международного разделения труда и усилением межнациональной экономической и финансовой кооперации. Как уже подчеркивалось выше, тенденции развития теории и практики бухгалтерского учета задаются факторами экономического пространства, в котором информационная структура может «скользить» как цельная конструкция, выступая уже потенциальным носителем структур более высокого уровня (учетная мега-система, например – СНС [12] СНС – система национальных счетов.

). Возможности различных учетных объектов участвовать в нескольких бухгалтерских записях, проводках и отчетных сводках для менеджеров экономического субъекта – это скольжение бухгалтерской информации. Распространение бухгалтерской отчетности как цельной конструкции о финансовом состоянии экономического субъекта среди многочисленных пользователей формирует масштабное и постоянно расширяющееся информационное пространство вплоть до наднационального уровня.

Интервал:

Закладка: