Вагиф Керимов - Управленческий учет в государственных корпорациях

- Название:Управленческий учет в государственных корпорациях

- Автор:

- Жанр:

- Издательство:Литагент Дашков и К

- Год:2013

- Город:Москва

- ISBN:978-5-394-02332-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вагиф Керимов - Управленческий учет в государственных корпорациях краткое содержание

Управленческий учет в государственных корпорациях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По мнению Нажм Б. М. подход, наиболее отвечающий современной действительности, состоит в формировании концепции управленческого учета как информационной базы системы управления, объединяющей информационные потоки оперативного, бухгалтерского, налогового и статистического учетов» (60).

Однако существует целый слой информации, получаемой извне. Как определяет этотпроцесс Друри: «Поскольку проблемы, связанные с принятием решений, часто проявляются в условиях неопределенности, необходимо рассмотреть ряд факторов, которые не могут контролироваться лицами, принимающими решения…внешние условия (statesofnature)» (43, с.29). Необходим сбор данных для выбора альтернативных курсов действий, на которые могут оказать влияние неуправляемые факторы (экономическая среда). Примерами таких возможных состояний экономической среды являются экономический бум, высокий уровень инфляции, спад производства, усиление конкуренции.

Обобщая вышеизложенное, управленческий учет можно определить, как информационную систему, интегрирующую внутреннюю информацию о показателях деятельности предприятия и внешнюю информацию о состоянии экономической среды для осуществления управленческой деятельности.

Большинство российских предприятий понимает управленческий учет, как учет затрат (как одного из главных факторов, влияющих на прибыль). Однако, одной из главных задач – достижению тактических и стратегических целей внимание не уделяется.

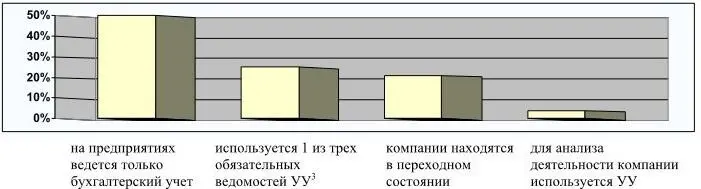

Результаты проведенного исследования, опубликованного в «Консультанте» в 2007 году (106) показали уровень развития управленческого учета в России (рисунок 1.4).

3Управленческий учет.

Рисунок 1.4. Уровень развития системы управленческого учета на российскихпредприятиях.

Результаты свидетельствуют о том, что только у 4% предприятий управленческий учет поставлен должным образом и используется на стратегическом уровне.

Одна из причин на наш взгляд в принципиальном отличии между построением системы учета в российских и зарубежных компаниях, в которых анализ деятельности начинается именно с управленческого учета. Его информация перемещается в финансовую отчетность, и нет необходимости переделывать первичную отчетность в новые документы, уже отвечающие потребностям компании. В России наоборот – первичные данные собирает бухгалтерия для формирования бухгалтерской и налоговой отчетности. После этого сведения перерабатываются для нужд управленческого учета. Такой путь похож на решение задачи с конца.

Постановка систем современного управления должна начинаться с системы качественного сбора и обработки управленческой информации. Именно информация управленческого учета, которая относится к тактическому и оперативному уровням управления, является базой для принятия грамотных управленческих решений на всех уровнях. Управленческий учет, служащий основой для осуществления процессов анализа и контроля, прогнозирования и планирования, становится, таким образом, важнейшей подсистемой современного менеджмента.

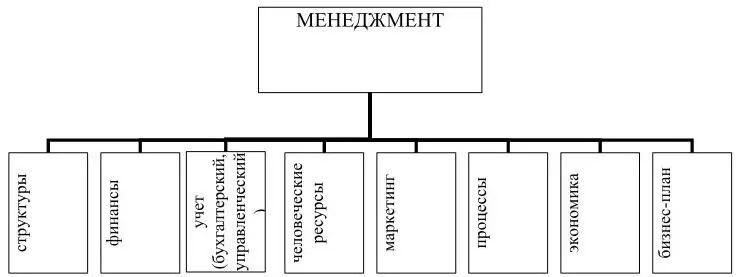

Современная теория управления определяет следующий перечень функций (процессов) менеджмента (рисунок 1.5) (70,с. 50).

Рисунок 1.5. Основные компоненты менеджмента.

Структуры. Создание децентрализованных адаптивных организационных структур, элементы которых заинтересованы в повышении результативности своего подразделения (проекта) и компании в целом.

Финансы. Обеспечение роста компании в долгосрочной перспективе.

Учет (бухгалтерский) управленческий. Сбор, подготовка и обработка информационной базы. 3 3 Современные экономические аналитики выделяют 4 симптома неуправляемости бизнеса: переизбыток проектов и несопоставимой информации; отсутствие или неэффективность стратегического планирования; отсутствие оценок автономной эффективности отдельных бизнесов; центробежные тенденции внутри группы.Эффективно построенная структура управленческого учета решает, по крайней мере, 2 проблемы из этого списка, а именно, несопоставимость информации, оценка автономной эффективности отдельных бизнесов.

Человеческие ресурсы. Непрерывное развитие и мотивация персонала.

Маркетинг. Изучение спроса и разработка новых продуктов. Формирование дистрибутивной сети.

Процессы. Процессный подход к управлению, являющийся основой для децентрализации принятия текущих управленческих решений.

Экономика. Планирование.

Бизнес-план. Формирование стратегий дальнейшего развития.

Все функции неразрывно связаны и взаимопроникающи. «Менеджмент делится не на независимые части, а на части, каждая из которой содержит все остальные» (70, с.51).

Согласно экономической теории для осуществления экономической деятельности необходимо 4 фактора, так называемые факторы производства: материальные ресурсы, трудовые ресурсы, капитал и предпринимательская деятельность (фактор, выделяемый в нашей стране последнее время). Фактически современный производственный менеджмент подразумевает организацию управления этими факторами для достижения согласованности, оптимизации и наибольшей эффективности функционирования фирм (организаций). Вконечномсчете, “Managers should manage their firm's resources with the objective of increasing the firm's market value” 4 4 Менеджеры должны управлять ресурсами своих фирм с целью повышения рыночной стоимости фирмы.

(114,с.11).

Управленческая структура в значительной степени будет определяться для отдельной организации наличием, структурой, качеством и соотношением этих основных факторов производства.

Каждая хозяйственная структура разрабатывает, как правило, собственную технологию процесса управления. Управление часто определяют как искусство, не поддающееся определению и воплощенному в практике.

Существует тесная взаимозависимость управленческого учета и организационной работы. Как отмечал А.Белкауи «..определение элементов организационной структуры весьма существенно для правильного функционирования системы управленческого учета, в свою очередь система управленческого учета представляет собой как бы внутреннюю систему отчетности для этой организационной структуры, способствующую трансформации последней в более эффективную структуру» (112).

На наш взгляд, построение системы управленческого учета в организации будет определяться:

− целями организации;

− оперативными и тактическими задачами менеджмента;

Читать дальшеИнтервал:

Закладка: