Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Название:Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447428709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие краткое содержание

Калькуляция и учет в общественном питании. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоговый учёт – это система обобщения информации для определения налоговой базы и суммы налогов на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Этот вид учета появился не так давно, с введением главы 25 НК РФ «Налог на прибыль».

Бухгалтерский учёт, или бухучёт, – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах организации и их изменении путём сплошного, непрерывного и документального учёта всех хозяйственных операций

Бухгалтерский учет берет свое начало в далеком прошлом, когда появилась необходимость в точной записи торговых сделок. Развитые системы учета имелись в Китае еще в 2000 г. до н. э., а элементы двойной записи – в раннехристианском Риме. Считается, что впервые систематизация бухгалтерского учета была проведена монахом Лукой Пачоли (1445—1517). Его знаменитый труд «Трактат о счетах и записях» (1494) был переведен на множество языков и оказал огромное влияние на развитие бухгалтерского учета как науки. Это может показаться невероятным, но толкования книги актуальны и по сей день. Последовательная система записи финансовой информации, известная как система двойной записи используются и сегодня даже там, где вся финансовая информация обрабатывается на компьютере.

Любое предприятие каждый день производит различные хозяйственные операции: покупка сырья для производства, реализация готовой продукции, набор персонала и начисление зарплаты, расчет с поставщиками, погашение долговых обязательств и многое другое – всё это хозяйственные операции на предприятии. Сгорел склад, как это не печально, но это тоже хозяйственная операция. И ее тоже необходимо отразить в учете.

Почему бухгалтерский учёт должен быть сплошным? Представьте, если бухгалтер фиксирует хозяйственные операции не все, а выборочно. Разве от такого учета будет видна реальная картина работы и состояния предприятия? Поэтому то о бухгалтер не имеет право производить учёт одних хозяйственных операций и избегать учёта других. Это незаконно и противоречит любым правилам ведения учёта. Бухгалтер обязан учитывать все хозяйственные операции, происходящие в организации! То есть в бухгалтерском учете хозяйственные средства и операции регистрируются все без исключения.

Почему бухгалтерский учёт должен быть непрерывным? Потому что бухгалтерия не может один день вести учет, а другой нет. В этом случае будут упущены некоторые хозяйственные операции, а следовательно – они не будут учтены. С самого основания и до ликвидации предприятия бухгалтерский учёт должен быть непрерывным. То есть операции отражаются в учете все без исключения и в хронологической последовательности.

Почему документальный? Потому что любая информация о хозяйственных операциях должна быть подтверждена документами. Бухгалтер не может, не имеет права записывать проводки, пока ему не представят нужный документ. Это во-первых. А во-вторых, бухгалтер не может просто сказать «стоимость всех активов нашего предприятия равна 150 миллионов рублей», чтобы ему поверили кредиторы, аудиторы и иные пользователи финансовой отчётности. Он должен подтвердить это документами.

То есть все операции оформляются документами.

Итак:

«Сплошной» означает принятие к учёту всех хозяйственных операций, происходящих на предприятии;

«Непрерывный» означает, что учёт ведётся с момента основания организации до её ликвидации;

«Документальный» – все хозяйственные операции должны быть подтверждены документально.

Правовая база бухгалтерского учета

Основополагающим нормативным документом является Закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ.

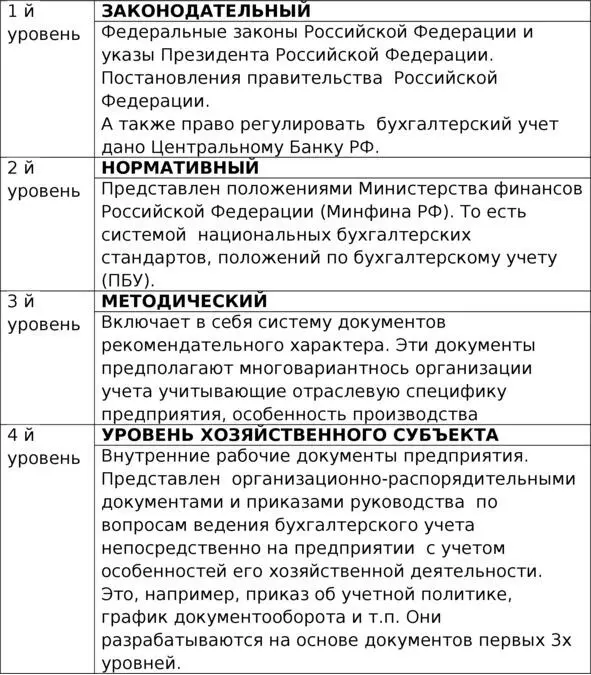

В настоящее время в России сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

Система уровней регулирования бухгалтерского учета.

1.2. Предметы, методы и задачи бухгалтерского учета

Что же необходимо учитывать другими словами, что же является предметом учета.

Предметом бухгалтерского учета являются имущество организации, её обязательства и хозяйственные операции, осуществляемые организацией в процессе её деятельности.

Основными задачами бухгалтерского учета являются:

1.Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой:

внутренним пользователям бухгалтерской отчетности – пользователям, нуждающимся в информации финансового характера (руководителям, учредителям, и собственникам имущества организации),

внешним пользователям – пользователям, ориентирующимся на информацию (инвесторы, кредиторы, налоговые органы и другие пользователи бухгалтерской отчетности).

2.Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых, ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3.Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Какими же методами осуществляет бухгалтерский учет поставленные перед ним задачи.

Метод это совокупность приемов и способов.

Методы бухучета дают возможность познать явления в изменении и взаимосвязи, с учетом их взаимодействия. Все хозяйственные операции на предприятии взаимосвязаны между собой. Например, выбыли деньги из кассы или с расчетного счета, но поступили на склад товары и сырье, оплаченные этими денежными средствами. Поступили деньги в кассу, произошла реализация, и выбыли произведенные предприятием изделия и т. д..

Метод бухучета включает в себя 4 способа учета хозяйственной деятельности, состоящий из отдельных приемов, называемых элементами метода бухгалтерского учета

1. Способ первичного наблюдения объектов учета : документация и инвентаризация.

2. Способ стоимостного измерения объектов учета : оценка, калькуляция.

3. Способ группировки данных об объектах учета : система счетов бухучета, двойная запись, учетные регистры.

4. Способ итогового обобщения и представления данных : баланс и другая бухгалтерская отчетность.

Читать дальшеИнтервал:

Закладка: