Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Название:Калькуляция и учет в общественном питании. Учебно-практическое пособие

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447428709

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Самулевич - Калькуляция и учет в общественном питании. Учебно-практическое пособие краткое содержание

Калькуляция и учет в общественном питании. Учебно-практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Форма ОП-18. Акт о передаче товаров и тары при смене материально ответственного лица

Форма ОП-19. Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации

Форма ОП-20. Заказ – счет

Форма ОП-21. Акт на отпуск питания сотрудникам организации

Форма ОП-22. Акт на отпуск питания по безналичному расчету

Форма ОП-23. Акт о разделке мяса – сырья на полуфабрикаты

Форма ОП-24. Ведомость учета движения готовых изделий в кондитерском и других цехах

Форма ОП-25. Наряд – заказ на изготовление кондитерских и других изделий

Но с 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», который коренным образом меняет сложившиеся подходы к формированию первичных учетных документов. Суть закона в том, что обязательное требование по применению унифицированных форм отменены и каждое предприятие вправе разрабатывать свои первичные документы для подтверждения фактов хозяйственных операций.

Формы учетных документов утверждает руководитель организации по представлению должностного лица, на которого возложено ведение бухгалтерского учета, (пункта 4 статьи 9 Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете»). Данный закон устанавливает, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, определяя лишь его обязательные реквизиты:

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Иными словами предприятие может использовать унифицированную форму, а может и разработать свою, удобную к применению на его предприятии.

Лица, создавшие первичные учетные документы несут ответственность за достоверность содержащихся в нем данных, за своевременное их оформление. Эти лица должны обеспечить своевременное и качественное оформление первичных учетных документов, их передачу в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных. Далеко не каждый может подписывать первичные документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем (собственником) организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем (собственником) организации и главным бухгалтером, а на период их отсутствия, уполномоченные ими заместители.

Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером. Подписывая документ, руководители подразделений контролирует законность и целесообразность операции, которую отражает документ. Конечно же, это возлагает на них ответственность за совершенные действия.

Документы используются в процессе оперативного управления хозяйственной деятельностью предприятия. Документы дают представление о хозяйственной жизни предприятия.

На основании документов отслеживается движение материальных ценностей и денежных средств. Так же документы обеспечивают сохранность товарно-материальных ценностей, вскрытие злоупотреблений. На основании документов производится анализ финансово-хозяйственной деятельности предприятия. На основании анализа, в свою очередь, можно планировать деятельность предприятия на будущее. Зачастую документы используются в качестве доказательств, при спорах, возникших между юридическими лицами, между предприятием и работниками.

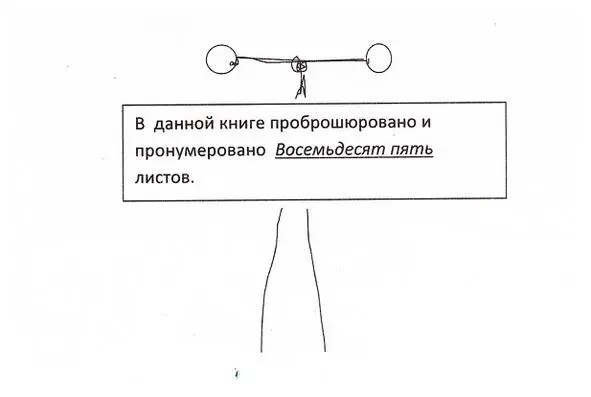

Срок хранения первичных бухгалтерских документов 5 лет. Часто для хранения, для пользования, для сдачи отчетности документы необходимо проброшюровать и пронумеровать. Делается это следующим образом: документы складываются аккуратной стопочкой, затем слева по центру пробиваются дыроколом или дырявятся иглой. Затем в образовавшиеся дырки продевают суровую нитку, с задней стороны стопки нитки завязывают на узел. Концы нити расправляют. На нити наклеивают кусочек бумаги, который короче концов нитей, так что бы концы нитей выходили за бумагу. На листах книги, начиная с первого, и до последнего по порядку ставят номера. Внимание! Клей обязательно применять лишь силикатный! На бумаге предварительно, до наклеивания необходимо написать «В данной книге проброшюровано и пронумеровано _______________ листов» Записывают количество листов. На лист ставится печать и подпись.

проброшюрованные документы

1.5. Требования к содержанию и оформлению документов

Документы могут заполнятся вручную, или машинописным способом. Но в любом случае, независимо от того в каком виде они составлены они должны быть заполнены аккуратно, разборчиво, не должны иметь помарок. Запрещено пропускать строки, а так же писать между строк. В конце документа оставшиеся свободные строки прочеркивают. Если не хватает одного бланка, то записи продолжают на другом, снабжая его надписью «продолжение». Итоговые записи делаются прописью, с большой буквы. В особенности это требование касается денежных сумм. Недопустимы подчистки, замазывания в документах.

При необходимости внесения исправлений, ошибочную запись аккуратно зачеркивают, одной чертой, сверху делают верную запись и пишут «исправленному верить». Исправления заверяют подписями лиц, составивших документ, с указанием даты исправления. Некоторые из документов не должны иметь исправлений вовсе (это касается кассовых и банковских документов). В случае допущения ошибки в кассовом или банковском документе, неверно составленный документ аннулируют и создают новый. В дальнейших главах будет рассказано о хозяйственных операциях, происходящих в предприятиях общественного питания, будут даны сведения о составлении соответствующих документов отражающих ту или иную операцию и правилах их заполнения.

Читать дальшеИнтервал:

Закладка: