Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Интересное следствие заключается в том, что система никогда не должна иметь уклона одну из сторон рынка. Очевидно, за несколькими достопримечательными исключениями, большая часть доходов на фондовых индексах будет приходиться на длинную сторону рынка. Это не означает, что торговая система должна отдавать предпочтение этой стороне. Система не должна иметь собственного мнения или уклона в какую бы то ни было из сторон рынка. Если это кажется очевидным, вспомните, что в 70-х большая часть доходов на товарных рынках была получена на длинной стороне. Множество торговых систем, разработанных в этот период, стали по существу системами бычьего рынка. Простейшим способом улучшить ваши результаты на этом периоде было сократить или вообще избавиться от коротких позиций. Мы подозреваем, что этот бычий уклон был принципиальной причиной слабой производительности многих консультантов по товарным рынкам в начале 80-х.

Наше заключение: не существует строгого определения того, какое количество данных должен включать в себя тест. Если мы предположим, что средняя система следования за трендом торгует примерно раз в месяц на каждом рынке, то по меньшей мере три года должны браться в качестве минимального периода тестирования для того, чтобы первичный тест произвел по крайней мере 30 торгов. Затем добавьте два или более лет для опережающего тестирования (мы объясним это позднее) и вы получите пять лет, что и является обычно приемлемым минимумом. Добавьте еще времени, если рынок не был разноплановым (падающим, растущим, боковым) на изучаемом периоде. Вы должны включить в ваше исследование как можно больше разнообразных рыночных условий.

Мы предпочитаем использовать большое количество данных и тестировать на различных временных периодах. Пока вы не проделаете этого сами, вы никогда полностью не оцените, насколько иллюзорной может быть прибыльность торговой системы, и насколько результаты тестирования зависят от выбора временного интервала. Мы очень настороженно относимся к системам, которые не были протестированы на временных периодах, отвечающих репрезентативной выборке рыночных условий.

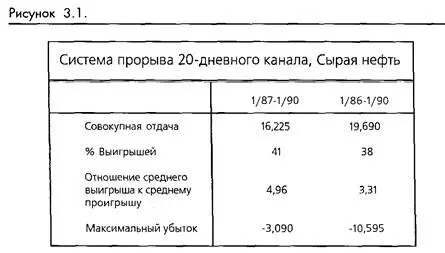

Отметьте, как в таблице 3.1 на результаты влияет изменение временных отрезков, особенно это относится к убыткам. Отдача реагирует сходным образом, что подводит нас к любопытной мысли. При проведении всех процедур оптимизации/тестирования мы сконцентрировали внимание на совокупной отдаче как на единственном критерии выбора оптимальных параметров для использования в последующих тестах или в торговле в реальном времени. В нашем простом примере отдачи примерно соответствуют друг другу. Потери, однако, существенно различаются. Сколько трейдеров хотели бы наяючить на убыток в $10000 при торговле контрактом со средним запасом примерно в $2500?

Этот пример на рисунке 3-1 иллюстрирует одну из редко упоминаемых опасностей тестирования вообще, и оптимизации в частности. Когда вы тестируете для улучшения только одного результата (обычно совокупной отдачи), вы игнорируете другие не менее важные данные. Мы рекомендуем проводить тестирование для серии параметров, а не только для одного. Мы понимаем, что это усложняет процедуру и во многом делает ее субъективной, но тестирование только для улучшения совокупной отдачи часто уводит с правильного пути и может оказаться опасным для вашего финансового здоровья.

Выбор данных для тестирования

Насколько нам известно, не существует коммерческого тестового программного обеспечения, включающего возможность проводить торговлю от одного контрактного месяца до другого без того, чтобы вызвать разрыв в значениях любого технического исследования, которое оно в это время вычисляет. Разрыв делает неполноценным исследование и, следовательно, сам тест. Разумеется, теоретически возможно снабдить компьютер сериями контрактных месяцев по данному товару, протестировать каждый месяц по отдельности и затем объединить результаты, но мы не можем себе представить более утомительной и склонной к ошибкам процедуры.

Решение кроется в расположении ваших данных последовательно без разрывов, что позволит проводить непрерывное тестирование. Мы не будем углубляться в детали, как обеспеченить гладкий переход от одного контракта к другому, но мы довольствуемся этим, при условии, что результаты получатся в разумной степени точными.

У нас есть данные из двух источников: FutureSource и Technical Tools. Наши данные Technical Tools поступили вместе с программным обеспечением для создания наших собственных продолжительных (или другого рода) контрактов. Если вы обладаете несколькими различными пакетами аналитического программного обеспечения, Quote Butler от Technical Tools является отличным способом перебрасывания данных из одного пакета в другой без необходимости покупать данные отдельно для каждого приложения. Мы давно не общались с другими поставщиками данных, но существует еще несколько надежных источников недорогих и достоверных данных.

Проскальзывания и комиссионные

Не доверяйте результатам тестирования, которые не включают некоторой свободы для проскальзываний и комиссионных. Эти составляющие очень существенно изменят ваши результаты. Множество торговых систем дают небольшой стабильный доход при тестировании без допуска на Проскальзывания и комиссионные и оказываются убыточными, когда включается стоимость трансакций. Это особенно верно для систем краткосрочной дневной торговли. Чем чаще торгует система, тем более важной становится стоимость трансакций.

Ярким примером являются недавние публикации в прессе. В статье описывался индикатор, который должен был откликаться на внутридневные повороты фьючерсов

на фондовые индексы. Несмотря на то, что объем торгов был большим, не было сделано скидки на стоимость трансакций. Мы подсчитали, что при учете очень небольших комиссионных и только редких проскальзываний, система будет в лучшем случае безубыточной, а в худшем - постоянно убыточной.

У каждого есть свои любимые числа для стоимости трансакций. Мы отводим $75 на проскальзывания и $50 на комиссионные за оборот контракта, что в общей сложности составляет $ 125 на торговлю. Эти цифры могут показаться высокими, но мы предпочитаем ошибаться в худшую сторону. Когда мы тестируем части торговой системы, мы можем умышленно закрыть глаза на проскальзывания и комиссионные для упрощения операций, но мы обязательно убедимся, что они участвуют в итоговом тестировании.

Типы тестирования *

Мы разъясним несколько наиболее общих схем оптимизации и тестирования.

Читать дальшеИнтервал:

Закладка: