Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Не бывает успешной торговой системы, которая не может адекватно контролировать риск. Для целей тестирования мы разделим риск на два вида: начальный риск, который является разностью между точкой вхождения и защитной остановкой, и балансовый риск, который является разностью между межрыночным балансом и следящей остановкой. Эти две категории могут быть в дальнейшем поделены на начальный и балансовый риск по отдельной торговле и начальный и балансовый риск на портфеле.

Начальный риск контролируется остановками. В нашей собственной торговле мы стараемся не рисковать более 1,5 процентами от $ 100000 счета, что означает остановку в $ 1500.Так как мы торгуем на тех же рынках, на которых торговали бы при большем счете, и наш опыт подсказывает, что более близкие остановки на этих рынках увеличивают проигрышные торги, мы остановимся на этой сумме. Мы можем рассмотреть возможность использования других сумм, если наш процент выигрышей меньше, чем мы рассчитывали. Помните о тестировании выходов: как правило, чем ближе остановка, тем меньше процент выигрышей.

Балансовый риск контролируется следящими остановками. Существует несколько способов делать это, но мы предпочитаем отслеживание простой долларовой суммы. Эту технику публика незаслуженно обошла вниманием и расположением, но нам она нравится потому, что позволяет выражать в количественной формериск на портфеле, который получается равным суммеразностей между стоимостью открытых позиций и следящими остановками. Если риск на портфеле слишком велик, скачки баланса будут непереносимы. Этот феномен знаком консультантам по товарной торговле и их клиентам. Доход строится на группе позиций в течение месяцев, а потом рынки разворачиваются, и возникают неожиданные резкие потери на балансе счета. Это происходит даже несмотря на то, что не было проигрышных торгов. Клиент консультанта по товарной торговле может оказаться в абсурдной ситуации, платя поощрительные взносы или даже налоги на доходы, которые пропали. Единственным способом контроля риска такого рода являются следящие остановки. Мы будем отслеживать $ 1500 остановку. Если бы мы не использовали следящую остановку, мы бы воспользовались безубыточной остановкой, но, так как их функции относительно схожи, мы будем использовать только следящую остановку.

Можно оптимизировать значения остановок по одному или все вместе, но мы не будем так поступать. Мы хотим получить устойчивую торговую систему, которая будет работать завтра, а не оптимизированную, которая работала вчера.

Технические исследования - вхождения

Наиболее распространенным индикатором следования за трендом является простая скользящая средняя. Мы ее использовали многие годы и протестировали огромное количество комбинаций. В результате появились некоторые предпочтения. Обычно мы предпочитаем подход двойных скользящих средних. Вот некоторые наши любимые комбинации: 3/12,9/18,10/18 и 10/20. Вы вспомните, что комбинации 5/10, 5/20,5/30 и 5/40 хорошо себя показали в эталонной системе, но обычно мы предпочитаем нечто более чувствительное. Мы попробуем использовать 3/12 скользящие средние исключительно для вхождений.

Технические исследования - логичные выходы

Параболическая система Уайлдера является обычной техникой выхода, и она была относительно беспристрастно протестирована нами в качестве отдельного выхода в сравнении с эталонной системой. Мы воспользуемся ей для наших выходов, используя оригинальные значения Уайлдера для шага точек SAR. Стартовая точка Параболической системы будет отличаться от оригинальной, потому что System Writer Plus (SWP) не располагает оригинальной формулой Уайлдера. Формула Уайлдера использует пик или впадину до Параболической торговли в качестве стартовой точки. Формула SWP использует пик или впадину последних п дней, оставляя за вами выбор п. Относительно короткий период п обладает преимуществом расположения начальной остановки на более близком расстоянии. Когда мы тестировали Параболическую систему ранее, количество выбираемых дней не было особенно важно, пока оно находилось в диапазоне от 4 до 15. Мы будем использовать 10 дней, как делали в нашем тестировании выходов.

Первый тест

Для этого теста мы хотим все сделать как можно проще, при этом оставляя так мало возможности для убытков, как только сможем. Мы используем пересечение 3/12 скользящих средних для вхождений, 10-дневную Параболическую систему для выходов, начальный риск в $ 1500 и следящие остановки.

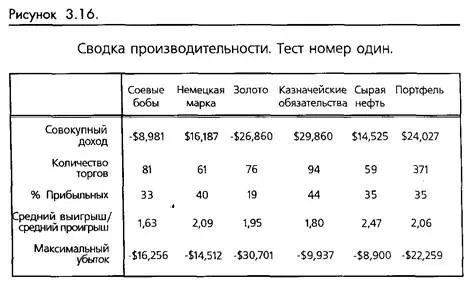

Нашей процедурой будет тестирование всех шести с половиной лет данных для того, чтобы посмотреть, как работают выходы. Если они работают очевидно плохо, мы разобьем период тестирования на две части, где первая часть составит четыре года, а вторая - два с половиной. Затем мы протестируем некоторые другие комбинации на ранней области наших данных и подтвердим полученную нами в конце комбинацию на более поздних данных. (Смотрите рисунок 3-16.)

На самом деле, результаты довольно обнадеживающие. Как мы могли ожидать, соевые бобы и золото в проигрыше, но посмотрите, как хорошо система справляется с казначейскими обязательствами, немецкими марками и сырой нефтью. Возможно, с небольшой помощью мы получим работоспособную торговую систему.

На следующем шаге пропустим результаты через Portfolio Analyzer. Мы видим средний доход $3,282 в год (мы никогда не допускали "пирамид"), что дает годовой доход 14,8 процентов. Мы знаем множество трейдеров, которые были бы довольны и этим. Но посмотрите на убытки: $ 22259! Если бы это случилось в начале нашей торговли, нас бы просто выбросило с рынка. Быстрое вычисление показывает, что наш процент выигрышей 35 % и отношение среднего выигрыша к средним потерям 2.06 дают в результате большую вероятность провала. Вероятность уменьшения портфеля до $ 15000 (понижение на 40 процентов), прежде чем он поднимется до $50000, составляет 45 процентов.

Как мы можем видеть, случилось то, что предсказывалось. Мы смогли разработать прибыльную, но неприемлемую торговую систему. Это упражнение служит хорошим примером того, почему нам никогда не следует использовать совокупный доход в качестве единственного критерия для суждений об эффективности торговой системы. Как мы утверждали ранее, тестируйте особый набор критериев, который позволит добиться лучшего решения.

Следующий шаг

Следующий шаг, признаться, субъективный и проводится с позиций здравого смысла. Мы собираемся взглянуть на индивидуальный перечень торгов для каждого рынка для того, чтобы увидеть, были ли вхождения успешными или нет. Это субъективно по двум причинам. Во-первых, если вы анализируете отдельный элемент в группе взаимозависимых частей торговой системы, вы никогда не узнаете, насколько на самом деле важен каждый элемент для отдельной торговли. Частое проведение небольших изменений, которые по вашему мнению вполне невинны, может разорвать цепь событий, и изменения прокатятся волной по всей системе. Во-вторых, реально не существует и, вероятно, не должно существовать объективных критериев в поддержку вашего решения. Наверное, здесь больше поможет опыт.

Читать дальшеИнтервал:

Закладка: