Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Название:Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации

- Автор:

- Жанр:

- Издательство:Литагент Юстицинформ

- Год:2015

- Город:Москва

- ISBN:978-5-7205-1273-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Борисов - Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации краткое содержание

В главах 1 и 2 книги подробно рассмотрены процедуры соответственно досудебных (внесудебных) и судебных споров, в т. ч. в вышестоящих налоговых органах, арбитражных судах и судах общей юрисдикции. В главе 3 книги обозначены и рассмотрены способы защиты от принудительного взыскания налогов, сборов, пеней и штрафов. Глава 4 книги включает в себя обзор законодательных нововведений, материалы судебной практики и разъяснений по спорам о привлечении к ответственности за налоговые правонарушения.

Книга предназначена прежде всего для правоприменителей – руководителей и работников организаций, являющихся субъектами национальной платежной системы. Книга будет полезна тем, кто интересуется вопросами правового регулирования национальной платежной системы в России.

Споры с налоговыми органами при осуществлении налогового контроля и взыскании налогов и сборов. Практические рекомендации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

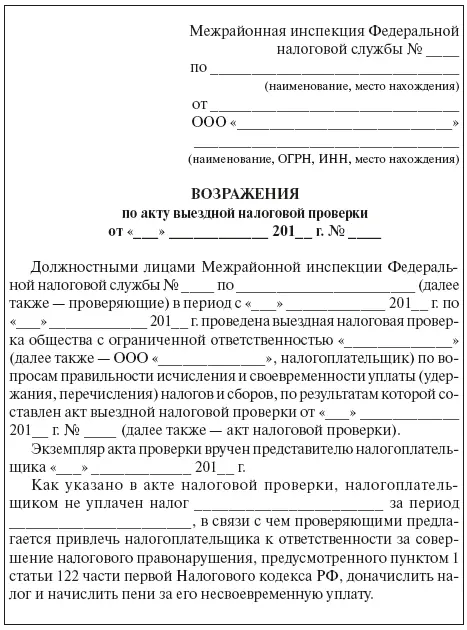

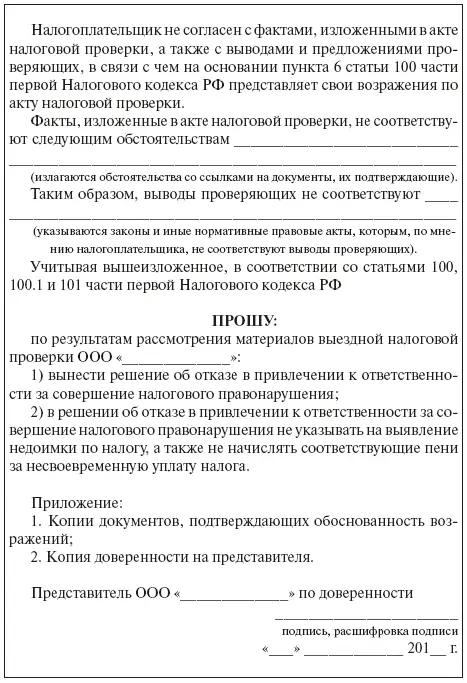

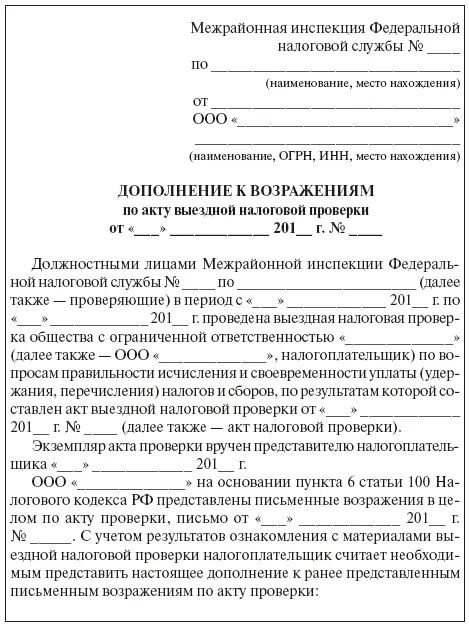

Примерная форма письменных возражений по акту налоговой проверки.

Законом 2010 г. № 229-ФЗ пункт 2 ст. 101 части первой НК РФ дополнен положениями, которые затем Законом 2013 г. № 248-ФЗ изложены полностью в новой редакции, предусматривающей, что в случае подачи лицом, в отношении которого проводилась налоговая проверка, заявления об ознакомлении с материалами дела налоговый орган обязан ознакомить такое лицо (его представителя) с материалами налоговой проверки и материалами дополнительных мероприятий налогового контроля не позднее двух дней до дня рассмотрения материалов налоговой проверки.

Представляется, что данные положения свидетельствуют о возможности представления лицом, в отношении которого проводилась налоговая проверка, дополнений к ранее представленным возражениям по акту проверки с приложением копий документов, подтверждающих обоснованность возражений. Применительно к случаю проведения дополнительных мероприятий налогового контроля на такую возможность прямо указано в разъяснениях, данных в п. 38 Постановления Пленума ВАС России 2013 г. № 57. Так, в указанном пункте наряду с прочим разъяснено следующее:

• как следует из положений ст. 101 НК РФ, материалы, полученные в ходе проведения дополнительных мероприятий налогового контроля, подлежат исследованию руководителем (заместителем руководителя) налогового органа наряду с иными материалами налоговой проверки в целях принятия решения по итогам соответствующей проверки. При этом лицо, в отношении которого проводилась налоговая проверка, вправе до вынесения такого решения знакомиться со всеми материалами дела о налоговом правонарушении, в т. ч. и с материалами дополнительных мероприятий налогового контроля;

• принимая во внимание, что названной статьей не предусмотрены порядок и сроки направления лицу, в отношении которого проводилась налоговая проверка, материалов дополнительных мероприятий налогового контроля, а также не установлен срок для направления данным лицом возражений на такие материалы, судам необходимо исходить из того, что применительно к положениям п. 5 и 6 ст. 100 НК РФ налоговым органом направляются такому лицу (его представителю) эти материалы, а лицо (его представитель) вправе представить налоговому органу свои возражения.

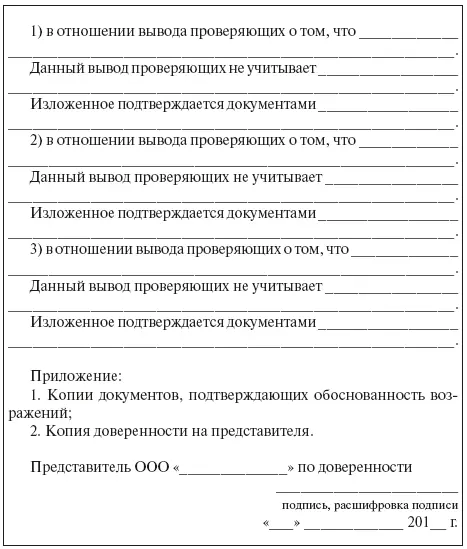

Примерная форма дополнения к письменным возражениям по акту налоговой проверки.

В приведенных выше положениях п. 5 ст. 100 НК РФ говорится лишь о том, что возражения по акту налоговой проверки должны быть «письменными». При этом остается открытым вопрос о том, могут ли быть возражения по акту налоговой проверки и приложенные к ним документы переданы в электронной форме по телекоммуникационным каналам связи, как это предусмотрено в п. 2 ст. 93 данного Кодекса (в ред. Федерального закона от 29 июня 2012 г. № 97-ФЗ [21] www.pravo.gov.ru, 2012, 1 июля.

) для направления документов при их истребовании при проведении налоговой проверки.

В то же время в п. 5 ст. 100 НК РФ аналогично положениям п. 2 ст. 93 данного Кодекса говорится о необходимости заверения копий представляемых документов. В отношении же порядка заверения копий документов, представляемых на основании п. 2 ст. 93 НК РФ, свою позицию Минфин России выразил в письме от 7 августа 2014 г. № 03-02-P3/39142 «О заверении копий документов, представляемых в налоговые органы» [22] «Документы и комментарии», 2014, № 16.

. В данном письме сделаны отсылки к ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утв. Приказом Росстандарта от 17 октября 2013 г. № 1185-ст, и ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», утв. Постановлением Госстандарта России от 3 марта 2003 г. № 65-ст.

В этом же письме поддержаны существующие в деловой практике способы заверения многостраничных документов: как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом. Как отмечено, при этом при прошивке многостраничного документа необходимо: обеспечить возможность свободного чтения текста каждого документа в пошивке, всех дат, виз, резолюций и т. д. и т. и.; исключить возможность механического разрушения (расшития) подшивки (пачки) при изучении копии документа; обеспечить возможность свободного копирования каждого отдельного листа документа в пачке современной копировальной техникой (в случае необходимости представления копии документа в суд); осуществить последовательную нумерацию всех листов в подшивке (пачке) и при заверении указать общее количество листов в подшивке (пачке) (кроме отдельного листа, содержащего заверительную надпись). Там же указано, что на оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты: «Подпись», «Верно», должность лица, заверившего копию, личную подпись, расшифровку подписи (инициалы, фамилию), дату заверения. Указанный лист должен содержать надпись: «Всего пронумеровано, прошнуровано, скреплено печатью_листов» (количество листов указывается словами).

Представление письменных возражений по акту об обнаружении налоговых правонарушений

Как говорилось выше, порядок рассмотрения дела о выявленных в ходе иных мероприятий налогового контроля, нежели налоговые проверки, налоговых правонарушениях (за исключением правонарушений, предусмотренных статьями 120, 122 и 123 части первой НК РФ) установлен статьей 101.4 части первой НК РФ. В пункте 37 Постановления Пленума ВАС России 2013 г. № 57 даны разъяснения в отношении применения ст. 100.1 НК РФ: из взаимосвязанного толкования положений данной статьи следует, что дела о правонарушениях, предусмотренных статьями 120, 122 и 123 НК РФ, могут быть рассмотрены исключительно в порядке, предусмотренном статьей 101 Кодекса; принимая во внимание, что в силу ст. 88 и 89 НК РФ предметом камеральной или выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов; судам надлежит исходить из того, что дела о нарушениях законодательства о налогах и сборах, не связанные с неправильным исчислением и несвоевременной уплатой налогов, подлежат рассмотрению в порядке, предусмотренном статьей 101.4 Кодекса; вместе с тем, если такие правонарушения выявлены налоговым органом в период проведения налоговой проверки, они могут быть отражены в материалах этой проверки и, соответственно, в решении, принимаемом по итогам рассмотрения указанных материалов (ст. 101 НК РФ).

Читать дальшеИнтервал:

Закладка: