Лариса Климович - Научные основы современной судебной экономической экспертизы. Монография

- Название:Научные основы современной судебной экономической экспертизы. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2013

- ISBN:9785392137572

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лариса Климович - Научные основы современной судебной экономической экспертизы. Монография краткое содержание

Научные основы современной судебной экономической экспертизы. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4) используются для достижения целей уголовного судопроизводства в установленных законом формах с целью получения новой информации на основе выявления особо специфических или скрытых свойств и взаимосвязей объектов (явлений).

На основе вышеизложенного считаем, что специальные знания в уголовном судопроизводстве – это профессиональный опыт сведущих лиц (за исключением профессиональной деятельности следователя, судьи), относящийся к какой-либо отрасли знания, используемый в уголовном судопроизводстве в установленных законом формах с целью получения новой информации на основе выявления особо специфических или скрытых свойств и взаимосвязей объектов (явлений).

Понятие специальных экономических знаний и отдельные аспекты их использования при расследовании преступлений в сфере экономической деятельности рассматривались в работах И.В. Александрова, Е.Ю. Андронниковой, А.Н. Борисова, М.М. Виноградовой, В.М. Волги, С.С. Воронова, С.П. Голубятникова, С.Г. Еремина, В.А. Жбанкова, С.Ю. Журавлева, В.В. Карякина, В.А. Козлова, И.И. Кучерова, Е.В. Лазарева, В.Д. Ларичева, Е.С. Лехановой, А.Н. Мамкина, Л.М. Михайловой, Э.Ф. Мусина, А.В. Нестерова, Н.Н. Скворцовой, И.Н. Соловьева, В.А. Тимченко, Е.А. Тришкиной, М.В. Феськова, О.В. Челышевой, В.В. Шадрина, А.А. Юдинцева, В.М. Юрина, Р.С. Якубова и других ученых.

Для того чтобы раскрыть содержание специальных экономических знаний, необходимо уточнить содержание главного признака – отрасль знания.

Специальные экономические знания являются неотъемлемой частью экономической деятельности. Они формируются на основе познания системы (комплекса) экономических наук. Л.В. Зорич и В.Н. Рогоза [61]также полагают, что раскрытие содержания специальных экономических знаний возможно через познание системы экономической науки, поэтому рассмотрим, что представляет собой эта система. А.Н. Борисов относит к таким наукам бухгалтерский учет, анализ финансово-хозяйственной деятельности, финансы и кредит, отраслевую экономику, налоги и налогообложение [62].

Детализация понятия «отрасли (системы) экономических наук» неразрывно связана с вопросом классификации экономических наук, который бурно обсуждался с конца 60-х до конца 80-х годов прошлого столетия. Фундаментальной работой в этой области признан коллективный труд ученых «Система экономических наук» под редакцией академика К.В. Островитянова, вышедший в свет в 1968 г. Обсуждение проблемы систематизации экономических наук проходило в 1982 г. на методологическом семинаре экономического факультета МГУ, чему был посвящен ряд публикаций. В 1985–1986 гг. по данному вопросу была развернута дискуссия на страницах журнала «Вопросы экономики» в статьях В. Жамина, Э.Н. Крылатых, А. Любинина, Г.Х. Попова, И.П. Фаминского, В. Черковца, А.Д. Шеремета и др. Несколько позднее, в 1988 г., вышла монография Г.П. Солодкова «Системное единство экономических наук». Анализируя вышеуказанные работы, следует отметить, что среди ученых не сформировалась единая точка зрения относительно классификации экономических наук. Вместе с тем большинство едины во мнении, что ядро системы экономических наук и роль в ней фундаментального основания играет политическая экономия (в современной экономической науке конца ХХ – начала XXI века речь идет об экономической теории [63]).

A.М. Еремин, А.А. Хандруев считают, что «классификация экономических наук осуществляется по нескольким критериям, главные из которых степень общности охвата объекта исследования и характер отношения к практике. По степени общности охвата объекта исследования экономические науки делятся на общие и конкретные (частные)…По практическому значению исследований экономические науки разграничиваются на фундаментальные и прикладные» [64]. По мнению ученых, специфическое место занимают экономические науки, изучающие количественные взаимосвязи и статистические закономерности, к ним принадлежат экономическая статистика, бухгалтерский учет, анализ хозяйственной деятельности. Конкретные экономические науки, исследующие отдельные стороны экономического строя, они разграничили по межотраслевому (функциональному), отраслевому и региональному (страноведческому) признакам.

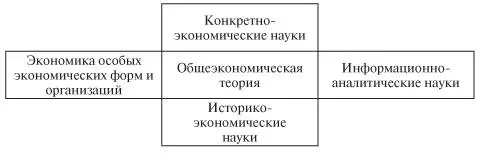

B.Н. Черковец в предлагаемой им схеме [65], соблюдая преемственность со всем предшествующим этапом развития экономической науки, учитывает три основополагающих подхода к построению системы экономических наук: общие экономические и частные экономические науки; политическая (теоретическая) экономия и конкретноэкономические дисциплины; фундаментальные и прикладные экономические науки. В современном учебнике экономической теории авторский коллектив кафедры общей экономической теории Санкт-Петербургского государственного университета экономики и финансов и кафедры экономической теории Российской экономической академии им. Г.В. Плеханова не рассматривает подробно систему экономических наук, но раскрывает связь экономической теории с другими экономическими науками. В самом общем виде система представлена в виде четырех ветвей экономических наук, непосредственно взаимосвязанных с экономической теорией (рис. 1).

Мы исходим из того, что экономические науки имеют прикладное значение. Знания этих наук востребованы и реализуются через конкретные виды (сферы) экономической деятельности, поэтому, учитывая изложенные подходы к классификации экономических наук, раскроем содержание трех блоков прикладных экономических наук:

Рис. 1.Схема взаимосвязи экономических наук [66]

1. Блок информационно-аналитических наук. Они, по нашему мнению, должны, наряду со смежной научной отраслью знаний – судебной бухгалтерией (ее значение в структуре специальных экономических знаний рассмотрено далее), составлять фундамент системы специальных экономических знаний, в частности, судебно-экспертных знаний, используемых при расследовании преступлений, потому что методы этих наук используются в практике производства СЭЭ, они в системе методов класса СЭЭ образуют блок частнонаучных методов. К данному блоку мы относим следующие науки: бухгалтерский учет; анализ хозяйственной деятельности; экономическая статистика.

2. Блок наук особых экономических форм и организаций или, иными словами, блок функциональных наук. В. Черковец называет эти науки межотраслевыми экономиками, видимо, по той причине, что они пронизывают всю экономическую систему общества, выполняя при этом определенные функции. Как нам представляется, они раскрывают механизм совершения отдельных экономических операций в любых отраслях экономики. Учитывая положения указанных выше работ, а также перечень изучаемых в настоящее время студентами экономических специальностей общепрофессиональных дисциплин, целесообразно включение в этот блок следующих наук (дисциплин): экономика труда; финансы; деньги и кредит; маркетинг; менеджмент; налоги и налогообложение; экономика капитальных вложений (экономическая эффективность проектов); планирование; оценка имущества организаций (недвижимости) и др.

Читать дальшеИнтервал:

Закладка: