С. Юдичева - Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)

- Название:Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы)

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0149-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Юдичева - Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы) краткое содержание

Сравнительно-правовой анализ системы уголовно-правовых санкций о преступлениях в сфере экономики (на примере стран Европы) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• внешнеэкономическая деятельность. Здесь 1 (25 %) преступление из 4 отнесено к категории тяжких преступлений. В их числе, предусмотренное ст. 190 УК РФ «Невозвращение на территорию Российской Федерации культурных ценностей».

Обратившись к содержанию непосредственного объекта иных преступлений, несложно заметить, что их характер и степень общественной опасности явно недооценен законодателем. Например, преступления в сфере установленного порядка налогообложения. Их законодатель, в большинстве своем, отнес к небольшой тяжести. В частности, преступления, предусмотренные статьями 198 «Уклонение от уплаты налогов и (или) сборов с физического лица», 199 «Уклонение от уплаты налогов и (или) сборов с организации, 199.1 УК РФ «Неисполнение обязанностей налогового агента».

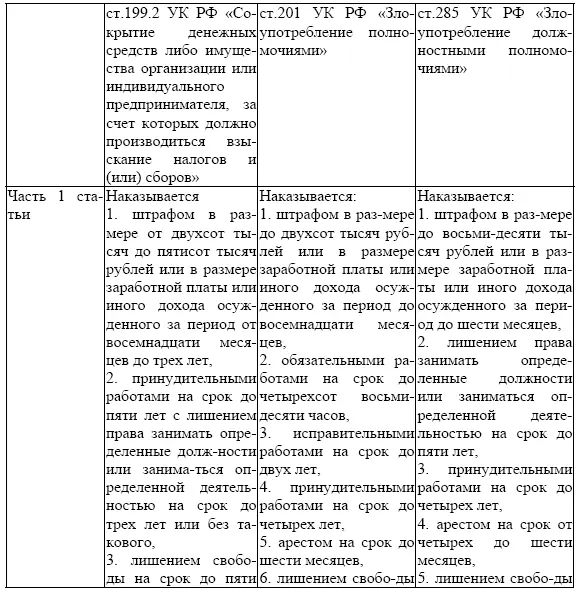

И лишь преступление, предусмотренное ст.199.2 УК РФ «Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов» отнесено законодателем к категории средней тяжести, но не в силу важности содержания непосредственного объекта, а учитывая специфику субъекта преступления, которым признается физическое, вменяемое лицо, достигшее установленного законом возраста и являющееся собственником или руководителем организации либо иным лицом, выполняющим управленческие функции в этой организации, или индивидуальным предпринимателем.

Анализируя санкцию данной уголовно-правовой нормы, можно отметить и еще одну недоработку законодателя.

Устанавливая в качестве возможного субъекта преступления руководителя организации либо иное лицо, выполняющее управленческие функции в этой организации и, описывая признаки уголовно-наказуемого деяния, законодатель, по сути, описал частный случай злоупотребления таким лицом своими полномочиями. Общие нормы об ответственности за злоупотребление своими полномочиями установлены для лиц, выполняющих управленческие функции в коммерческой или иной организации в ч.1 ст.201 УК РФ, а для должностных лиц ч.1 ст.285 УК РФ.

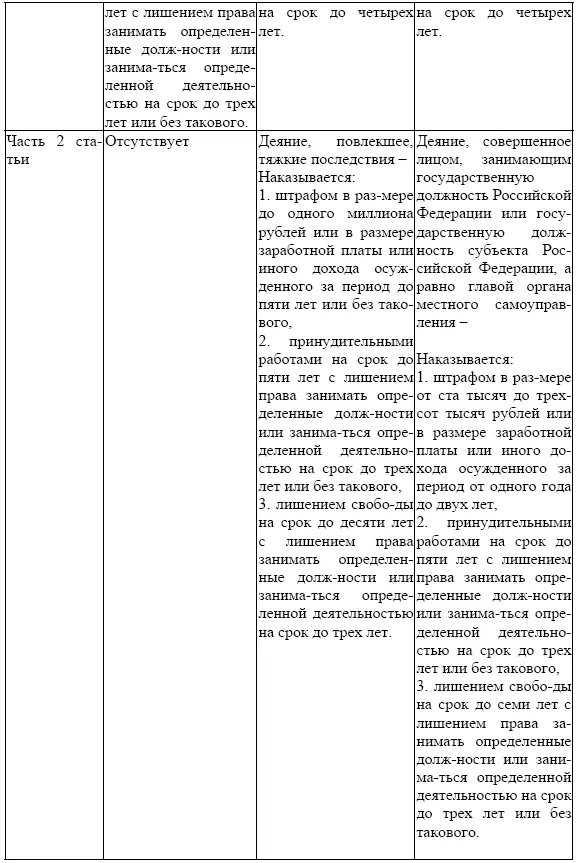

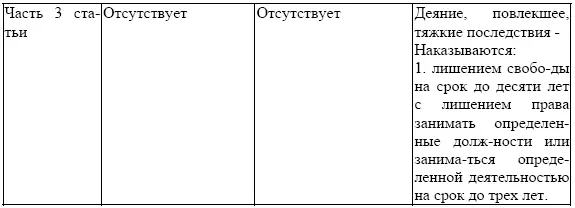

Соотношение санкций за анализируемые преступления выглядит следующим образом:

Таблица 10

Определяя конструирую санкции представленных уголовно-правовых норм, законодатель грубейшим образом нарушил правила, выработанные в науке уголовного права. Так, в случае совершения преступления, предусмотренного ч.1 ст.199.2 УК РФ максимальное наказание предусмотрено в виде лишения свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. В случае злоупотребления полномочиями (ч.1 ст.201 УК РФ) или злоупотребления должностными полномочиями (ч.1 ст.285 УК РФ) максимальное наказание не превышает четырех лет лишения свободы. При этом, в санкциях уголовно-правовых норм, закрепленных в названных частях статей 201 и 285 УК РФ законодатель не связывает лишение свободы с возможностью лишения права виновного занимать определенные должности или заниматься дополнительной деятельностью.

Если сравнить санкции данных уголовно-правовых норм по наказаниям менее репрессивным чем лишение свободы, то становиться очевидным, что штраф за преступление, предусмотренное ст.199.2 УК РФ назначается в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, за преступление, предусмотренное ч.1 ст.201 УК РФ – в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев, а для должностных лиц, в соответствии с санкцией ч.1 ст.285 УК РФ – в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев.

Данные примеры свидетельствуют о том, что законодатель, к сожалению, не обладает четкими критериями, которые нужно учитывать при конструировании санкции.

Говоря о преступлениях в сфере налогообложения, следует вспомнить некоторые статистические данные, свидетельствующие о том, что данная группа преступлений представляет собой одну из самых распространенных.

Соотношение количества лиц, которым назначены наказания за совершение налоговых преступлений к общему количеству лиц, которым назначены наказания за совершение преступлений в сфере экономической деятельности выглядит следующим образом [29] http://www.cdep.ru/index.php?id=79&item=1776

:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Указ Президента РФ от 12 мая 2009 г. № 537 «О Стратегии национальной безопасности Российской Федерации до 2020 года» // Режим доступа КонсультантПлюс

2

Уголовный кодекс Российской Федерации (Общая часть). Проект. М., 1994. С.3

3

http://www.i-g-t.org/2013/05/24/ekonomicheskaya-klassifikaciya-stran-mira/

4

http://www.csef.ru/index.php/ru/ekonomika-i-finansy/project/-/-/4296-ekonomicheskaya-klassifikatsiya-stran-mira

5

http://www.un.org/ru/documents/decl_conv/conventions/tokyo_rules.shtml

6

Там же

7

В отличие от УК РФ Уголовный кодекс ФРГ не содержат самостоятельной главы о преступлениях в сфере экономической деятельности. Их фиксацию можно обнаружить в разделе 8 «Подделка денежных знаков и знаков оплаты»; разделе 21 «Пособничество лицу, совершившему наказуемое деяние и приобретение имущества, добытого противоправным путем»; разделе 22 «Мошенничество и злоупотребление доверием»; разделе 24 «Наказуемые деяния, связанные с банкротством» и т. д.

8

Жалинский А.Э. Современное немецкое уголовное право. М.: Проспект, 2007. С.493.

9

Зайнулабидова С.М. Штраф как уголовное наказание и проблемы его применения: Автореф. дис… канд. юрид. наук. Махачкала, 2006. С. 11.; Грибов А.С. Система наказаний и дифференциация ответственности за экономические преступления в уголовном праве ФРГ // Российский следователь. 2013. N 1. С. 45 – 48.

Читать дальшеИнтервал:

Закладка: