Елена Губенко - Финансово-правовое регулирование платежных и расчетных систем

- Название:Финансово-правовое регулирование платежных и расчетных систем

- Автор:

- Жанр:

- Издательство:Литагент Прометей

- Год:2017

- Город:Москва

- ISBN:978-5-906879-34-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Губенко - Финансово-правовое регулирование платежных и расчетных систем краткое содержание

Учебник подготовлен в соответствии с федеральным государственным образовательным стандартом высшего профессионального образования по направлению подготовки «Юриспруденция». Предназначен для студентов юридических вузов, в том числе обучающихся по магистерской программе «Юрист в сфере финансово-бюджетной деятельности, финансового контроля и публичных закупок», может быть полезно специалистам, работающим в сфере предоставления платежных услуг в рамках национальной платежной системы России.

Законодательство приводится по состоянию на 1 августа 2016 г.

Учебник подготовлен при информационной поддержке СПС «КонсультантПлюс».

Финансово-правовое регулирование платежных и расчетных систем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Система предусматривает «окно ночного времени» (англ. night-time window), которое доступно с 19.30 до 6.45 с трехчасовым периодом технического сопровождения между 22.00 и 1.00 (везде время центральноевропейское). «Окно ночного времени» обеспечивает расчеты ночного времени различных вспомогательных систем деньгами центрального банка с окончательностью (особенно важно для расчетов по ценным бумагам) [151] Криворучко С. В., Лопатин В. А. Указ. соч.

.

TARGET! связывает в единую цепь системы платежного оборота, используемые национальными банками стран Евросистемы. Связующая составляющая построена на основе международной системы SWIFT [152] SWIFT – международная межбанковская система передачи информации и совершения платежей, была основана в начале семидесятых годов двадцатого века в Бельгии. Штаб-квартира находится в городе Брюсселе. По официальным данным, в эту сеть входят двести двенадцать стран и более десяти тысяч учреждений. Через эту систему проходят более двадцати миллионов разных транзакций за один день. Среди них есть межбанковские платежи, финансовые сообщений, денежные переводы и другие. – См. подробнее на FB.m: http://fb.ni/article/149026/ svrft-chto-eto-sistema-perevodov-swift.

(англ. Society for Worldwide Interbank Financial Telecommunication) [153] См.: Свободная энциклопедия Википедия. Режим доступа: https:// ni.wikipedia.org/wiki/TAPrET

. При этом, согласно национальным нормам реализации Директивы 98/26/ЕС, платежные системы национальных банков стран ЕС признаются самостоятельными [154] Leitlinie der Europflischen Zentralbank vom 26. April 2007 bber ein transeurop,zrisches automatisiertes Echtzeit-Brutto-Express-Zahlungsver-kehrssystem, 2007/600/EG; ABl. L 237 vom 8.9.2007. S. 1.

. TARGET! опирается на трехступенчатую структуру управления. Высшим управляющим органом является Совет управляющих Европейского центрального банка. Он обеспечивает функционирование системы. Все центральные банки ЕС несут дополнительную ответственность за работу TARGET! [155] См.: Раздел 73 издания Швейцарское финансовое право и международные стандарты = Schweizerisches Finanzmarktrecht und internationale Standards /П. Нобель; пер. с нем. Н. Сироткина, Ю. Волобуева, В. Иванова; науч. ред. И. Г. Хубер. 2-е русскоязычное изд. М.: Инфотропик Медиа. 2012. 1104 с. Режим доступа: СПС «КонсультантПлюс».

.

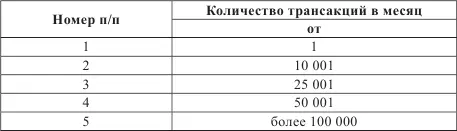

Стоимости услуг пользователей системы определяется на основе двух подходов [156] См.: Свободная энциклопедия Википедия. Режим доступа: https:// m. wikipedia.org/wiki/TAPrET

:

а) фиксированная стоимость плюс оплата за каждую трансакцию: месячный платёж – 100 €; стоимость одной трансакции – 0,80 €;

б) фиксированная стоимость плюс оплата за каждую трансакцию в зависимости от их числа: месячный взнос – 1250 €; оплата каждой трансакции в зависимости от их числа:

Таблица 1.1

Система TARGET! являясь системно значимой платежной системой, продолжает устойчиво развиваться, а платформа TARGET! Single Shared Platform (SSP) достигает 100 %-го уровня доступности. TARGET! проводит 60 % операций по количеству и 91 % по стоимости на рынке платежных услуг для крупных платежей в евро. Система уделяет значительное внимание управлению операционным риском, ее механизм управления основан на признанном в мире стандарте ISO/IEC 27002 и имеет иерархическую, трехуровневую структуру которая начинается от политики высшего уровня и заканчивается на уровне операционных процедур. Стабильность рыночной доли TARGET! подтверждает устойчивый интерес банков в проведении расчетов деньгами центральных банков [157] Криворучко С. В., Лопатин В. А. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика. 456 с.

.

Правовые основы функционирования европейских платежных систем [158] Данный раздел написан на основе публикации: Копытин В. Ю. Обзор платежных систем Европейского Союза // Расчеты и операционная работа в коммерческом банке. 2006. № 11.

. Комплекс правовых норм в системе платежных и расчетных взаимоотношений европейских стран состоит из международных правовых норм, положений частного права и положений общественного права.

Международные правовые нормы определяются директивами ЕС и другими нормативными документами, регулирующими трансграничные расчетные взаимоотношения, в которых рассматриваются: вопросы координации банковского права; услуги по ведению платежных операций; защита интересов участников платежных систем; функциональные характеристики взаиморасчетов и сохранность расчетных средств; создание правовой защищенности участников и клиентов платежных систем; общеевропейские нормы заграничных переводов; правовые нормы конечных взаимных расчетов в системах платежей; ускорение заграничных переводов; улучшение прозрачности платежного оборота для клиентов; равенство при оплате заграничных транзакций с одинаковыми транзакциями внутри страны; вопросы общих норм обращения евро; правила расчетов по ценным бумагам; международные соглашения, регламентирующие правила вексельного и чекового обращения.

Положения частного права представляют собой национальные нормы, определяющие общегражданские правовые отношения. Например, такие, как гражданский кодекс, закон о переводах, коммерческий кодекс, закон о чековом обращении, закон об обращении векселей, закон об общих правилах хозяйственной деятельности. Помимо перечисленных нормативных документов к нормам частного права также относятся документы, регулирующие договоры и соглашения между участниками расчетов и платежей, а также общие и специальные правила ведения хозяйственной деятельности.

Положения общественного права представлены: законами о центральном банке страны или другом органе, осуществляющем регулирование и надзор за банковской и финансовой деятельностью в стране; законами о кредитных организациях, банковских операциях, финансовых услугах и сделках; законом о противодействии отмыванию денег; различными положениями о налогах и платежах.

Специальные международные европейские нормативные акты устанавливают задачи для национальных законодательств в сфере осуществления платежей в целях единообразного регулирования указанных отношений, поскольку нормы и законы частного и общественного права стран, которые входит в Европейский Союз, по вопросам расчетных правоотношений могут значительно варьироваться.

Договор о создании Европейского Союза определяет основные задачи Европейской системы центральных банков, которые способствуют беспрепятственному функционированию системы платежей. Устав Европейской системы центральных банков и Европейского центрального банка устанавливает, что Европейский центральный банк имеет право выпускать постановления с целью обеспечения эффективности и надежности расчетной и платежной систем в рамках сообщества и при совершении операций с третьими странами.

Читать дальшеИнтервал:

Закладка: