Ольга Матанцева - Правовые аспекты экономической устойчивости автотранспортной организации

- Название:Правовые аспекты экономической устойчивости автотранспортной организации

- Автор:

- Жанр:

- Издательство:Литагент Юстицинформ

- Год:2016

- Город:Москва

- ISBN:978-5-7205-1303-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Матанцева - Правовые аспекты экономической устойчивости автотранспортной организации краткое содержание

Монография предназначена для аспирантов, магистрантов, студентов по направлению подготовки «Менеджмент», «Финансы и кредит», преподавателей, научных работников, и лиц, желающих ознакомиться с направлениями повышения финансово-экономической устойчивости автотранспортных организаций.

Правовые аспекты экономической устойчивости автотранспортной организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прирост капитала, или прогноз величины дохода от капитальных вложений, представляет собой выраженный в процентах годовой доход, который можно получить на инвестированные в основные средства деньги. Минимальной величиной прироста инвестиций является такая норма процента, при которой должна окупиться их первоначальная величина. Возврат основного капитала возможен лишь при дополнительных к амортизации реинвестициях из получаемой организацией прибыли. Определение величины прибыли, которую необходимо отправлять на реинвестиции, осуществляется на основе временной оценки. Она необходима для объективного сопоставления денежных сумм, возникающих в различное время.

Оценка денежных потоков проводится с помощью шести функций денежной единицы, описанных в теории оценки бизнеса. Минимально необходимая величина отчислений от прибыли, предназначенная на обновление и восстановление основных средств, является шестой функцией денежной единицы, уменьшенной на норму амортизационных отчислений. Это связано с тем, что данная функция показывает, сколько средств должно ежегодно отчисляться для возмещения инвестиций, вложенных в основные средства, чтобы эти вложения не были менее выгодными по сравнению с вложениями в финансовые структуры.

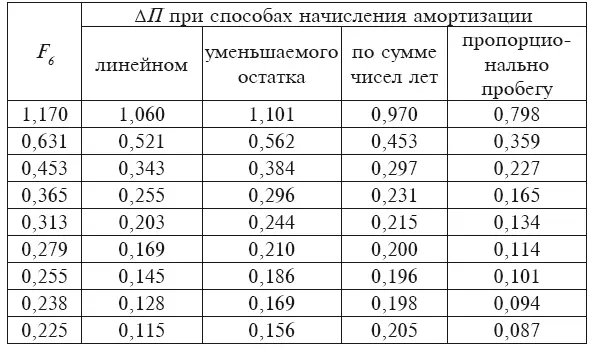

При использовании различных способов начисления амортизации в соответствии с [48] доля прибыли, которую необходимо накопить, чтобы обеспечить обновление основных средств, будет разной.

В общем виде доля дополнительной прибыли в первоначальной стоимости основных средств ( ΔП ), необходимой для восстановления, выражается формулой:

где F 6— шестая функция денежной единицы;

г — ставка дисконта, определяемая в общем случае как ставка рефинансирования Центрального Банка России;

Н А— норма амортизации, соответствующая выбранному способу ее начисления;

n — номер года.

ΔП является необходимым годовым доходом, который нужно получать на инвестированный в основные средства капитал.

Вариант расчета значений дополнительной прибыли при различных способах начисления амортизации представлен в таблице 2.1 на примере транспортного средства (ТС) со сроком службы 9 лет.

Таблица 2.1 Значения АН при различных способах начисления амортизации

В связи с тем, что при использовании способа уменьшаемого остатка, если он применяется без повышающего коэффициента, амортизация за срок службы не начисляется полностью, необходимо эту недоначисленную амортизацию восполнить путем увеличения дополнительной прибыли на сумму, равную расчетной доле от этой амортизации. Такая доля представляет частное от деления недоначисленного остатка амортизации на срок службы, отнесенное к балансовой стоимости основного средства.

Использование F 6позволит решить следующую задачу: какой должна быть минимальная ежегодная (за весь срок службы каждого объекта основных средств) величина прибыли, остающейся на расчетном счете организации, чтобы совместно с накапливаемыми там же (на расчетном счете) амортизационными начислениями обеспечить возможность полного восстановления (приобретения новых) основных средств.

При расчетах в целом по организации используются средняя норма амортизации, средний процент износа и средний срок службы по каждой группе основных средств. Расчет ведется при различных значениях коэффициента обновления основных средств.

Балансовая стоимость основных средств, подлежащих замене определяется ( С Б ОБН ) следующим образом:

С Б ОБН=С Б· К ОБ (2.17)

где С Б ОБН – балансовая стоимость основных средств, подлежащих замене;

С Б – балансовая стоимость основных средств в рассматриваемой группе;

К ОБ – коэффициент обновления основных средств (имеющийся или заданный) по рассматриваемой группе основных средств.

Доля прибыли, которая обеспечит возможность полного восстановления (приобретения новых) основных средств в искомом объеме определяется следующим образом:

где Н АСР – средняя норма амортизации по рассматриваемой группе основных средств.

Расчет искомого объема дополнительной прибыли ( П Д ) выполняется для каждого года (всего срока службы основного средства):

П Д = ΔП · С Б ОБН (2.19)

Значение П д необходимо прибавить к накопленной на расчетном счете сумме амортизации ( С Б · Н АСР) за этот же срок для получения денежных средств, достаточных для обновления этой части основных средств, для которых ведется расчет.

Для подробного расчета по конкретной организации и получения прогноза по годам о величине необходимых инвестиций для обновления транспортных средств (ТС) была разработана специальная методика, включающая последовательные этапы:

1. Установление среднего возраста ТС рассматриваемого типа.

2. Расчет нормативного (среднего по рассматриваемой группе) срока службы ТС исходя из применяемой нормы амортизационных отчислений.

3. Определение максимального срока службы ТС в рассматриваемой группе.

4. Вычисление суммарной балансовой стоимости.

5. Расчет коэффициента обновления ТС как отношения первоначальной балансовой стоимости вновь поступивших ТС за год, предшествующий расчетному, к общей балансовой стоимости, с учетом среднего срока службы ТС в данной группе.

6. Получение информации из данных бухгалтерского учета величины уже начисленной амортизации по каждому из рассматриваемых ТС.

7. Определение количества лет, оставшихся в эксплуатации, и расчет суммы начисляемой амортизации за каждый год из этих лет по каждому ТС.

8. Разработка программы полного обновления имеющегося парка ТС при условиях, что замена ТС на новое должна производиться сразу, как только ТС будет полностью самортизированно, и вся сумма начисленной амортизации направляется на обновление ТС.

9. Определение незарезервированной (потраченной на другие цели) суммы амортизации как суммы балансовых стоимостей ранее самортизированных ТС. Данная сумма делится на средний срок службы, в результате получается величина надбавки (Z) к ежегодно необходимой сумме на обновление ТС.

10. Исчисление объема средств, необходимых для обновления ТС в первый расчетный год. Для этого балансовая стоимость ТС умножается на К ОБ, из полученного произведения вычитается сумма начисленной за год амортизации и к нему прибавляется Z.

Читать дальшеИнтервал:

Закладка: