Ольга Матанцева - Правовые аспекты экономической устойчивости автотранспортной организации

- Название:Правовые аспекты экономической устойчивости автотранспортной организации

- Автор:

- Жанр:

- Издательство:Литагент Юстицинформ

- Год:2016

- Город:Москва

- ISBN:978-5-7205-1303-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Матанцева - Правовые аспекты экономической устойчивости автотранспортной организации краткое содержание

Монография предназначена для аспирантов, магистрантов, студентов по направлению подготовки «Менеджмент», «Финансы и кредит», преподавателей, научных работников, и лиц, желающих ознакомиться с направлениями повышения финансово-экономической устойчивости автотранспортных организаций.

Правовые аспекты экономической устойчивости автотранспортной организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

11. Определение по приведенным формулам ΔП и П д.

Таким образом, сформирована методика, позволяющая определить уровень рентабельности, необходимый для обновления активной части основных средств.

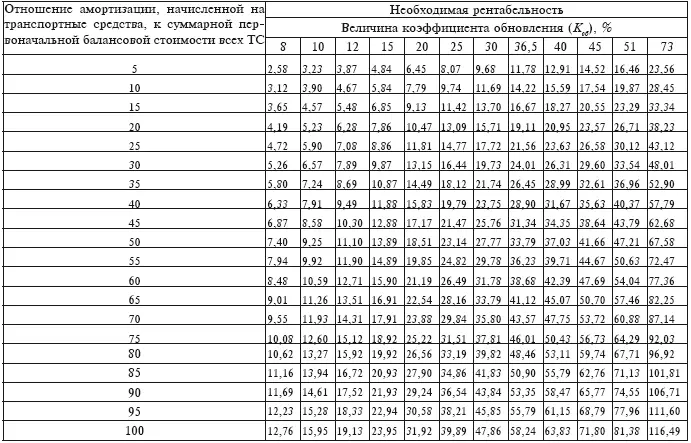

Определение необходимого уровня рентабельности, обеспечивающего обновление транспортных средств (ТС), осуществляется на основе таблицы 2.2.

Расчет инвестиционной составляющей для обновления транспортных средств, приведенной в таблице 2.2, был проведен в соответствии с методикой, включающей технологию расчета ее величины и представленной выше.

По таблице 2.2, исходя из величины коэффициента обновления и исходя из отношения амортизации, начисленной на транспортные средства, к суммарной балансовой стоимости ТС, определяется необходимый уровень рентабельности.

Коэффициент обновления ( К ОБ) – это отношение балансовой стоимости планируемых к приобретению (или приобретенных) в течение года транспортных средств к балансовой стоимости всех имеющихся ТС на конец года.

Таблица 2.2 Инвестиционная составляющая в рентабельности (R инв акт )

2.6. Формирование уровня рентабельности перевозок^ обеспечивающей экономически и финансово устойчивую деятельность перевозчиков автомобильного транспорта и включающей инвестиционную составляющую

Как показано в разделе 2.3. настоящей Главы, рентабельность оборота транспортной организации, определенная по прибыли до налогообложения, должна быть не менее 4,8 %.

Для экономически устойчивой деятельности транспортной организации уровень рентабельности услуги (перевозки) должен быть равен 9,6 % (R пр= 9,6 %).

Экономически обоснованный уровень рентабельности должен включать также инвестиционную составляющую, т. е. учитывать долю дополнительной прибыли, которую транспортная организация должна получить, чтобы прибавлять к накопленным амортизационным отчислениям на транспортные средства для обеспечения возможности их обновления с учетом роста рыночной стоимости, а также обеспечивать получение прибыли для обновления пассивной части основных средств.

Определение необходимого уровня рентабельности, обеспечивающего обновление транспортных средств (ТС), осуществляется на основе методики, приведенной в разделе 2.5. настоящей Главы.

Исходя из величины коэффициента обновления и исходя из отношения амортизации, начисленной на транспортные средства, к суммарной балансовой стоимости ТС, определяется необходимый уровень рентабельности (инвестиционная составляющая в стоимости перевозки).

Коэффициент обновления (К об) – это отношение балансовой стоимости планируемых к приобретению (или приобретенных) в течение года транспортных средств к балансовой стоимости всех имеющихся ТС на конец года.

Инвестиционная составляющая (ИС) в рентабельности перевозчика должна обеспечивать возможность обновления не только активной части основных средств (ОС), но также и их пассивной части (за исключением прочих объектов и имущества, не связанного с обеспечением перевозочной деятельности). ИС на обновление пассивной части ОС включается в рентабельность дополнительно к ИС на обновление ТС и определяется следующим образом: уровень рентабельности, включаемый в стоимость перевозки в целях обновления ТС, корректируется на коэффициент, отражающий соотношение фактических коэффициентов износа пассивной и активной частей ОС организации.

R инв пас= R инв акт · К изн пас/ К изн акт, (2.20)

где R инв пас – инвестиционная составляющая в рентабельности на обновление пассивной части основных средств;

R инв акт – инвестиционная составляющая в рентабельности на обновление активной части основных средств;

К изн пас – коэффициент износа пассивной части основных средств ( К изн пас= И пас/СПБ пас );

И пас – износ пассивной части основных средств, определяемый как начисленная с начала срока эксплуатации амортизация пассивной части основных средств, руб.;

СПБ пас – первоначальная балансовая стоимость пассивной части основных средств, руб.;

К изн акт – коэффициент износа активной части основных средств ( К изн акт= И акт/СПБ акт );

И акт – износ активной части основных средств, определяемый как начисленная с начала срока эксплуатации амортизация активной части основных средств, руб.;

СПБ акт – первоначальная балансовая стоимость активной части основных средств, руб.

Глава 3

Система управления расходами организации в целях обеспечения экономически устойчивой деятельности автотранспортной организации

3.1. Теоретические основы формирования расходов на перевозки

Затраты на производство или расходы на производство товара, работ или услуг являются одной из важнейших категорий рыночной экономики. Расходы на производство в условиях конкуренции оказывают определяющее воздействие не только на размер прибыли предприятия и возможности расширения производства, но и на решение вопроса о существования предприятия на данном рынке.

В основе классификации расходов на производство в современных западных концепциях [6] лежит взаимосвязь между объектом производства и расходами. Расходы, исходя из взаимосвязи с объемом произведенной продукции и услуг, подразделяются на постоянные и переменные.

Постоянные расходы не зависят от объема производства и существуют даже при нулевом объеме производства (стоимость оборудования, аренда, проценты, займы, налоги, амортизационные отчисления, расходы по охране, зарплата управленческого аппарата).

Переменные расходы производства зависят от количества производимой продукции, работ, услуг и складываются из затрат на материалы, топливо, запасные части, заработной платы водителей и ремонтных рабочих.

Валовые расходы производства – это сумма денежных расходов на производство определенного объема продукции, работ, оказанных услуг, т. е. совокупность постоянных и переменных расходов.

Предельные расходы или маржинальные – это дополнительные расходы на производство каждой дополнительной единицы продукции проведенной работы, оказанной услуги по сравнению с данным объемом выпуска, работ, услуг. Они равны приросту переменных расходов, если предполагается, что постоянные расходы неизменны.

В условиях конкуренции точка равновесия предприятия и максимальной прибыли достигается в случае равенства предельного дохода и предельных расходов.

Предельный доход представляет собой приращение валового дохода от продажи дополнительной единицы продукции, работы, услуги.

Читать дальшеИнтервал:

Закладка: