Тимофей Мартынов - Механизм трейдинга. Как построить бизнес на бирже?

- Название:Механизм трейдинга. Как построить бизнес на бирже?

- Автор:

- Жанр:

- Издательство:Литагент 1 редакция

- Год:2016

- Город:Москва

- ISBN:978-5-699-85872-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тимофей Мартынов - Механизм трейдинга. Как построить бизнес на бирже? краткое содержание

Основываясь на личном опыте, Тимофей проведет вас в мир биржевой торговли и расскажет о подводных камнях и неоспоримых плюсах профессии трейдера. Эта книга полезна как начинающим трейдерам, так и профессионалам, стремящимся повысить свой уровень.

Механизм трейдинга. Как построить бизнес на бирже? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Скачать данный эмулятор в файле Excel и самостоятельно поупражняться вы можете на странице «Смартлаба» 105. В этом файле две страницы: на первой – 1000 сделок с нулевым матожиданием, на второй – установлено матожидание PP = 0,6. На этом же листе вы можете самостоятельно менять параметры PP, AP, LP.

Продолжаем делать наши логические выводы на основании приведенных примеров:

1. Если система совершает 60 % прибыльных сделок, то она с большой вероятностью будет прибыльна на каждом из интервалов: 1–250, 251–500, 501–750, 751–1000.

2. Чем выше положительное матожидание системы, тем меньше сделок требуется, чтобы устойчиво показывать положительный результат на тесте. Это утверждение справедливо для нашего примера, где тейк-профит = стоп-лосс. Чем реже система будет собирать тейк-профиты и чем чаще стоп-лоссы, тем более неравномерной будет форма кривой даже при наличии большого положительного матожидания. То есть психологически дискомфортная система с коротким и слишком частым стоп-лоссом может давать неравномерную кривую на тестах.

3. Напротив, когда положительное матожидание системы незначительное – например, PP = 51 %, – то для того, чтобы результат теста выглядел закономерным, нам придется брать большее количество сделок.

4. Отсюда следует еще один вывод. Если мы торгуем систему на дневных или недельных таймфреймах, то нам потребуется очень большое статическое преимущество, чтобы получить закономерный результат. Когда же мы торгуем высокоскоростную HFT-стратегию, нам достаточно иметь самое минимальное статистическое преимущество в каждой сделке, чтобы закрывать каждый день в плюс. Например, на конкурсе ЛЧИ 2015, робот, заработавший 1500 % прибыли меньше чем за два месяца, совершал в среднем около 10 000 сделок в день.

5. Суммируя вышесказанное, можно сделать еще один вывод: если мы создадим систему с небольшим положительным матожиданием, то на тестах с маленькой выборкой (< 250 сделок) она чисто случайно, в силу большой дисперсии результатов, может показаться нерабочей и быть ошибочно забракована.

Сформулируем два критерия оценки:

Критерий 1. Для того чтобы убедиться в неслучайности системы, необходимо совершить большое количество сделок на тесте – не меньше 1000.

Критерий 2. Желательно, чтобы система была равномерно прибыльна на всем интервале тестирования (в нашем примере – на каждой серии из 250 сделок). Это повышает шансы на то, что мы получили неслучайный результат.

Здесь надо сделать несколько оговорок. В реальности бывает так, что вы не в состоянии совершить 1000 сделок на истории для данной системы. В этом случае вы можете сделать 10 тестов по 100 сделок на 10 инструментах и оценить результативность таким образом. Но тестирование на столь большой выборке не всегда обязательно. Если вы при работе с информацией используете подход «Снизу вверх», описанный в седьмой главе, и понимаете логику ошибки участников рынка, то вам не обязательно совершать такое количество тестов. Вы можете обойтись без выборки из 1000 наблюдений. Допустим, вы уловили закономерность, которая работает на утренних гэпах в одном инструменте. Даже если рынок каждый день будет открываться с гэпом, за год вы соберете всего 250 наблюдений. В реальности, когда вы понимаете логику ошибки («Снизу вверх»), вам может хватить и 10 наблюдений для построения прибыльной системы.

Требования к количеству сделок на тесте повышается при использовании подхода «Сверху вниз», который мы также разбирали в седьмой главе. Если вы уловили закономерность в процессе датамайнинга и не до конца понимаете логику ошибки, делайте как можно больше сделок на тесте и проверяйте их в соответствии с первым и вторым критериями, приведенными выше. Бывает, что требование к большому числу сделок возникает даже в случае, когда вы понимаете логику, но ваше статистическое преимущество незначительно: например, если вероятность прибыльной сделки составляет всего 51 %.

На практике если вы оцениваете систему за последние несколько лет, то результаты каждого года не должны сильно отличаться. Это также будет свидетельствовать о статистической устойчивости метода.

Есть и еще одна практическая подсказка от успешных алготрейдеров относительно размера выборки тестирования. Важно, чтобы число сделок на тесте было выше числа «особей» варьируемых параметров системы. Желательно, чтобы 50 % «особей» были жизнеспособны. Что это значит? Допустим, есть два параметра оптимизации. Первый может принимать три различных значения, а второй – пять. Следовательно, число всевозможных «особей» равно: 3 × 5 = 15. То есть число сделок на тесте должно быть >15, а система должна показывать хорошие результаты как минимум в 8 из 15 параметров.

Итак, мы сформулировали требования к размеру выборки. Из этой книги вы узнали, что рынок может пребывать в трех состояниях: тренд, контртренд и случайные блуждания. На случайном рынке с учетом издержек торговли (TC) заработать не получится никак. Ваша торговая система может быть трендовой или контртрендовой на данном таймфрейме тестирования. Трендовая система будет зарабатывать на трендовом рынке, терять на контртрендовом и наоборот. Для того чтобы тест получился достоверным, система должна захватить и трендовую, и контртрендовую фазу инструмента. Если вы тестируете трендовую систему только лишь на трендовой фазе, то очевидно, что она даст совершенно обратный результат, как только фаза рынка изменится. А когда она изменится, вы никогда заранее не узнаете. Поэтому хорошая система должна ограничивать убытки в неудачной фазе и выжимать максимум возможной прибыли из удачной фазы. Итак, сформулируем третий критерий.

Критерий 3. Оценка системы должна захватить все фазы рынка.

Однако надо иметь в виду, что если вы тестируете одну систему, то на практике третий критерий будет противоречить второму, поскольку трендовая система не сможет зарабатывать на контртрендовой фазе рынка (как и наоборот). Следовательно, система окажется не способной одновременно захватить все фазы рынка и показать равномерный рост на всех временных интервалах.

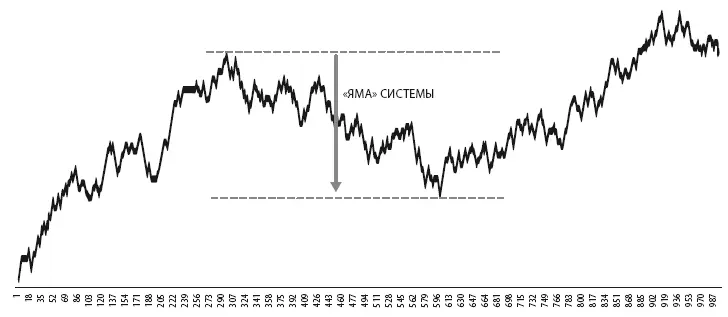

До сих пор мы рассматривали критерии оценки систем, которые продемонстрировали успешный результат на тесте. Тем не менее любая система несет в себе риск, и мы должны этот риск оценить. Введем понятие «яма системы», которая является максимальной просадкой от последнего максимума до самого минимального минимума.

Рис. 82. Яма системы на графике тестов

Ее можно рассчитывать в пунктах на контракт или в процентах от максимума.

Критерий 4. Смело умножайте яму системы на два и проверяйте, осталась ли система положительной.

Читать дальшеИнтервал:

Закладка: