Альберт Еганян - Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование

- Название:Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3912-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Альберт Еганян - Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование краткое содержание

Инвестиции в инфраструктуру: Деньги, проекты, интересы. ГЧП, концессии, проектное финансирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако вернемся к стадии моделирования проекта и определения его стоимостных показателей. В отечественных реалиях сложившееся олигопольное (порождаемое не в последнюю очередь самими потребителями) положение финансирующих партнеров в еще большей степени усугубляет описанную выше классическую проблему увеличения стоимости проекта. На нее еще накладываются расхождения между начальными условиями и ожиданиями по проекту и итоговыми показателями участия финансистов. Эта проблема существует во всех странах и по всем типам проектов, но в России последних лет она особенно вызывающа.

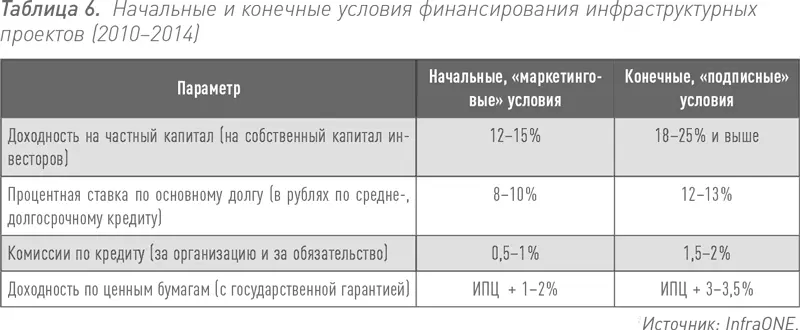

Были проанализированы семь конкретных проектов, прошедших финансовое закрытие в последние пять – семь лет, и выявлены расхождения между начальными и конечными условиями предоставления финансирования именно по инфраструктурным проектам ГЧП.

Классические «ножницы», которые в других видах бизнеса известны как разница между «маркетинговым предложением» и «итоговым счетом», в контексте финансирования инфраструктурных проектов показаны в таблице 6 [10].

В целом такие цифры говорят сами за себя. Цинизм ситуации усугубляется еще и тем, что большая часть этих цифр – это дрейф, который происходит всего за полгода с момента выбора победителя концессионного конкурса. Он случается на стадии между объявлением победителя по итогам конкурса и непосредственно финансовым закрытием. Фактически это только «бумажная» стадия и даже не проекта, а первых его шагов. Это так называемое переговорное увеличение стоимости денег в проект.

Обращаю внимание, что происходит оно уже в отношении конкретного проекта. Что же говорить о тех случаях, когда чиновники уточняют у финансирующих организаций параметры и индикативы по возможному финансированию ими проектов еще на стадии формирования конструкции проекта. В таком случае они получают еще более маркетинговые ориентиры, но строят на них свои предпосылки по структурированию проекта.

Есть традиционная оговорка банкиров про то, что «мы не можем дать вам точных данных до того, как проект реально начнется, мы же еще не проходили кредитный комитет у себя, не разбирали в деталях структуру сделки, не имеем точного представления о структуре проекта и нюансах». Это все действительно так. Но не в данном случае. Если вы обратились в банк, еще не внеся ему проект официально, а просто для того, чтобы узнать об интересе с целью получения от него комфортного письма, то такой подход обоснован. Но здесь речь идет о другой ситуации: они уже заявились на финансирование проекта, уже видят его структуру и детали. В таблице приведена не сравнительная информация о дрейфе условий между стадией выражения заинтересованности и кредитным комитетом (иначе, видимо, он был бы еще больше). Приведены изменения параметров на стадии между победой на конкурсе и финансовым закрытием, то есть сравнивалось то, что уже должно было быть реальностью, и сама реальность.

Да, небольшой люфт бывает во многих проектах во всем мире, но не такой. Выходит, что или плохо прогнозируют, или такова сознательная «маркетинговая» позиция.

Фактически получается, что если в качестве примера рассмотреть эту ситуацию на не самом крупном инфраструктурном инвестпроекте, например размером около 30–40 млрд рублей, то рост расходов государства может составить 1,2–6,9 млрд рублей. Такое повышение на 4–17 % зависит от многих факторов: планового срока реализации, соотношения долей концессионера и концедента, соотношение собственного и заемного финансирования у консорциума. Примеры взаимосвязей между этими показателями приведены в таблице 7. Но в любом случае это весьма значительное колебание, которое вполне обоснованно вызывает раздражение у государственной стороны при согласовании каждого концессионного соглашения или условий прямого соглашения.

Переговорные тактики: перетягивание финансового каната

Казалось бы, как можно добиться столь существенного улучшения показателей проекта для финансового института еще на «бумажной» стадии согласования проекта, да еще всего за полгода переговоров? Для иллюстрации приведен джентльменский набор приемов и тактик, используемых в ходе переговорного процесса, который обязателен в рамках отечественного концессионного закона. Благодаря им или схожим инструментам зачастую стремление к тому, чтобы «размыть» первоначальные условия конкурсной заявки и получить дополнительные бенефиты, оканчивается успехом для частной стороны. И это при том, что основные действия и возможности сторон определены законом. Объективности ради стоит указать, что так поступают не только с государством. Когда инициатор проекта не оно, а частная структура и взаимодействие с победителями конкурса и финансирующими организациями не регламентировано законом, то итоговая ситуация не особо сильно отличается.

Финансовые институты научились лучше «отжимать» инфраструктурные проекты, чем остальные участники рынка, хотя раньше считалось, что лидеры этого процесса – строительные компании. Но в последние годы финансисты явно отобрали у них пальму лидерства, и в первую очередь потому, что в последнее время общий объем получаемой прибыли в проектах зависит от знания деталей и нюансов, которые фиксируются еще на стадии согласования всего пакета документов.

Такой подход больше соответствует привычной логике работы финансистов, нежели строителей, которые привыкли в обычных проектах на входе соглашаться с большинством требований, считая, что потом, уже выйдя на объект, можно будет наверстать недополученное в процессе дополнительных переговоров. В итоге они потом узнают о законодательно установленном уровне жесткости концессионного соглашения и с удивлением понимают, что для инициирования дополнительных переговоров нужны более веские основания, нежели просто неурегулированность той или иной позиции на предыдущем переговорном этапе.

Стоит также иметь в виду, что не все участники рынка особо увлечены такими «маркетинговыми войнами» в инфраструктурных проектах. Например, ЕБРР крайне неохотно дает свои индикативы на будущее участие в проекте. А если и делает это, то с огромным количеством оговорок. В первую очередь – со ссылкой на то, что не будут участвовать в обсуждении проекта на предконкурсной стадии. Имея весьма жесткие внутренние регламенты, ЕБРР вступал во взаимодействие лишь с итоговым победителем конкурса. Но, несмотря на авторитет и на то, что 19 % выделенных заемщикам средств даже в первой половине 2014 г. пришлось на Россию, удельный вес ЕБРР в «Инфраструктурной России» не столь велик, как мог быть: в 2013 г. российские проекты получили от ЕБРР совокупно около €2,5 млрд (у России и тут было первое место).

Читать дальшеИнтервал:

Закладка: