Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ник Антилл - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Руководство финансового учреждения должно в первую очередь определить и смоделировать размер экономического капитала, необходимого и достаточного для ведения бизнеса. Как правило, это инвестированный капитал, скорректированный на различные поправки, применяемые к данным финансовой отчетности для определения величины инвестированного капитала. Затем принимается решение о распределении капитала с учетом различных подразделений (кредит, рынок, операционная деятельность, страхование и т. п.). Об успешности этих видов деятельности позднее можно будет судить по экономической, а не бухгалтерской прибыли. Как уже говорилось, основное различие между этими величинами состоит в том, что экономическая прибыль включает капитальные затраты, а в бухгалтерскую прибыль они не входят. В отрасли, где капитал является ограниченным (дефицитным) ресурсом, данные затраты имеют решающее значение. Капитальные затраты помогают направить и сконцентрировать внимание руководства при принятии решений о распределении ограниченных ресурсов.

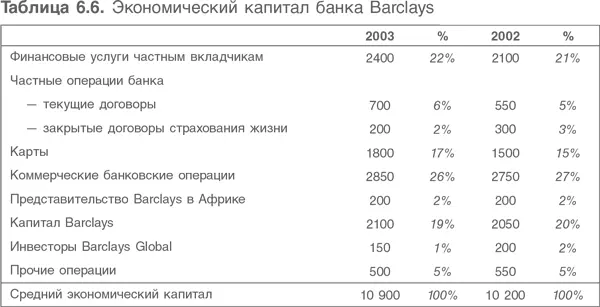

В табл. 6.6 показано распределение экономического капитала по направлениям деятельности банка Barclays.

Итоговая цифра показывает объем капитала, распределенного банком по конкретным направлениям деятельности. Подчиняясь требованию высокой эффективности, руководство, по-видимому, стремится минимизировать объем экономического капитала, вложенного в конкретные направления бизнеса, с учетом стоимости капитала. Tакое решение не выходит за пределы внутренних нормативов риска, установленных Barclays. Несколько интересных наблюдений:

1. Обслуживание индивидуальных и корпоративных клиентов и капитал Barclays вместе составляют около 70 % совокупного экономического капитала.

2. Ежегодно применяются модели риска для оценки уровня экономического капитала, необходимого для покрытия рисков, возможных в каждом направлении деятельности банка.

3. Распределение капитала из года в год остается стабильным: только одно направление показывает изменение более 1 % (карты – изменение составляет 2 %).

4. Устойчивость долей экономического капитала в каждом из направлений деятельности, несмотря на то что методики оценки риска и сами риски постоянно пересматриваются, подтверждает, что различия между рисками, присущими разным направлениям деятельности банка, реально существуют.

Вывод можно сделать следующий: распределение капитала является важнейшим управленческим и экономическим решением. Поэтому оно служит важным аспектом анализа и оценки.

3.5. Начальная точка – бухгалтерский баланс

Моделирование промышленной компании почти всегда целесообразнее начинать с отчета о прибылях и убытках, после чего строится прогноз инвестиций в основные средства и оборотный капитал, а в результате получаются бухгалтерские балансы. Финансовые решения – эмиссия или обратный выкуп акций – моделируются в последнюю очередь. Вполне естественно предположить, что финансовый рычаг будет существенно изменяться по мере достижения компанией зрелости или на разных стадиях экономического цикла.

В финансовых компаниях все наоборот. Здесь начальная точка – бухгалтерский баланс. Изменение спроса на услуги банка выражается в увеличении/уменьшении объема выданных кредитов или принятых депозитов.

Рассмотрим простой пример: банк, деятельность которого ограничивается выдачей кредитов, ипотекой, а также приемом вкладов. Портфель кредитов данного банка будет генерировать процентный доход, по депозитам будут выплачиваться проценты. Кроме того, банк понесет расходы, связанные с клирингом чеков и другими банковскими услугами. Прибыль будет возникать из-за спреда между процентами по кредитам и процентами по депозитам, при этом часть прибыли будет идти на покрытие операционных затрат. Поэтому прогноз отчета о прибылях и убытках лучше всего составлять на основе бухгалтерского баланса, а затем определять процентные ставки и операционные затраты.

Очевидно, что операции отражаются в обеих частях баланса банка. В активе баланса отражаются кредиты по ставкам, превосходящим безрисковую ставку (она должна быть выше, чем стоимость капитала с учетом риска); в пассиве – затраты на выплату процентов и операционные затраты, понесенные с целью обеспечить прирост капитала более дешевым способом, чем выпуск банковских облигаций. Соотношение показателей двух разделов баланса составляет кассовые операции банка. Руководство банка рассматривает эти три функции как самостоятельные центры выручки с трансфертными ценами в расчетах между ними и распределенным капиталом. Однако извне такие тонкости обычно не видны, и оценщику остается только моделировать поток доходов на собственный капитал банка.

Банки имеют большой финансовый рычаг, хотя понятие финансового рычага здесь иное, чем в промышленных компаниях: активы не финансируются собственным капиталом и долговыми обязательствами, выпущенными банком. Активы банка в основном финансируются депозитами клиентов, при этом капитал составляет незначительную долю общего баланса (минимум 8 %, согласно Базельскому соглашению). Базельские требования адекватности капитала, обсуждавшиеся выше, предусматривают, что к капиталу первого уровня (акционерный капитал) финансовый рычаг может быть применен с множителем 25, что соответствует требованию минимального капитала в размере 4 % (1, деленная на 25). Незначительные изменения размера капитала могут оказывать большое влияние на такие характеристики собственного капитала банка, как уровень риска и прибыльность.

Для банка отсутствует аналог приобретений активов и их амортизации, играющих такую важную роль в денежных потоках промышленных компаний. Вместо этого денежные потоки возникают как результат получения прибыли и увеличения или уменьшения кредитов и депозитов. Поскольку моделирование в любом случае начинается с прогнозного баланса, большинство внешних моделей банков не моделируют денежные потоки, а просто прогнозируют баланс и отчет о прибылях и убытках.

Модели оценки банков используют те же методы дисконтированного денежного потока и дисконтированной экономической прибыли, которые использовались для промышленных компаний, но здесь дисконтируется денежный поток (или остаточная прибыль) на собственный капитал и ставкой дисконтирования служит стоимость собственного капитала, а не капитала в целом. Следует отметить, что ничего из вышесказанного не относится к случаям, когда независимо друг от друга моделируются отдельные операции банка.

Читать дальшеИнтервал:

Закладка: