Денис Шевчук - Организация и финансирование инвестиций

- Название:Организация и финансирование инвестиций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2006

- Город:Ростов

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Организация и финансирование инвестиций краткое содержание

Организация и финансирование инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пассивные операции благотворительных фондов складываются из благотворительных поступлений в виде денежных средств и ценных бумаг, а активные – из вложений в различные ценные бумаги, включая государственные, а также в недвижимость. Большую часть активов (более 90 %) составляют акции и облигации корпораций. Приоритет в создании благотворительных фондов принадлежит США. В этой стране они начали создаваться еще в довоенные годы на базе крупнейших личных состояний Карнеги, Форда, Рокфеллера и других богатых семейств. В последующие годы представители других крупных состояний тоже стали организовывать благотворительные фонды. Большое количество фондов возникло в юго-западной части страны (Калифорния, Техас, Невада, Луизиана). В послевоенные годы начали создаваться аналогичные фонды в странах Западной Европы и Японии.

Как правило, благотворительная деятельность крупных банкиров и промышленников в области образования, здравоохранения, культуры, искусства используется в их интересах в качестве имиджа и рекламы. Колледжи, институты и университеты готовят на их средства кадры, т. е. человеческий капитал, который впоследствии приносит высокие прибыли крупнейшим корпорациям и увеличивает капитал первоначальных благотворительных пожертвований.

Статистическая информация об инвестициях благотворительных фондов обычно очень ограничена, а иногда вообще недоступна. Многие фонды не представляют отчетов и не сообщают о структуре своих активов. Благотворительные фонды пользуются большими налоговыми льготами.

Временная стоимость денег и ее учет в оценке инвестиционных проектов

Понятие временной стоимости денег приобрело особую актуальность в нашей стране с началом перехода к рыночной экономике. Причин тому было несколько: инфляция, расширившиеся возможности приложения временно свободных средств, снятие всевозможных ограничений в отношении формирования финансовых ресурсов хозяйствующими субъектами и др. Появившаяся свобода в манипулировании денежными средствами и привела к осознанию факта, который в условиях централизованно планируемой экономики по сути не был существенным, и смысл которого заключается в том, что деньги помимо прочего имеют еще одну объективно существующую характеристику, а именно – временную ценность.

В наиболее общем виде смысл понятия «временная стоимость денег» может быть выражен фразой – рубль, имеющийся в распоряжении сегодня, и рубль, ожидаемый к получению в некотором будущем, не равны, а именно, первый имеет большую ценность по сравнению со вторым.

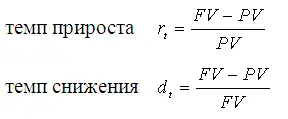

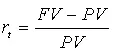

Логика построения основных алгоритмов, позволяющих ориентироваться в истинной цене будущих поступлений с позиции текущего момента, достаточно проста и основана на следующей идее. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через какое-то время t будет возвращена большая сумма FV (инвестирование, по сути, также представляет собой «предоставление денег в долг» с надеждой вернуть их с прибылью в виде поступлений, генерируемых принятым проектом). Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя – прироста (FV – PV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом – ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой можно брать либо PV, либо FV. Таким образом, ставка рассчитывается по одной из двух формул:

В финансовых вычислениях первый показатель имеет еще названия «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность», а второй – «учетная ставка», «дисконт». Итак, в любой простейшей финансовой сделке всегда присутствуют три величины, две из которых заданы, а одна является искомой. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования, называется процессом дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором – о движении от будущего к настоящему. Необходимо отметить, что в качестве коэффициента дисконтирования может использоваться либо процентная ставка (математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Экономический смысл финансовой операции, задаваемой формулой

, состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции. На практике доходность является величиной непостоянной, зависящей главным образом от степени риска, ассоциируемого с данным видом бизнеса, в который сделано инвестирование капитала. Связь здесь прямо пропорциональная – чем рискованнее бизнес, тем выше значение доходности. Наименее рискованны вложения в государственные ценные бумаги или в государственный банк, однако доходность операции в этом случае относительно невысока. Величина FV показывает как бы будущую стоимость «сегодняшней» величины PV при заданном уровне доходности. Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей величины FV.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка: