Денис Шевчук - Организация и финансирование инвестиций

- Название:Организация и финансирование инвестиций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2006

- Город:Ростов

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Организация и финансирование инвестиций краткое содержание

Организация и финансирование инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

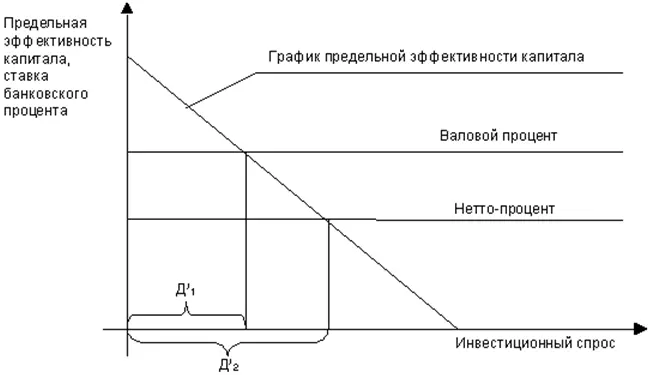

Рисунок 7. Определение инвестиционного спроса в зависимости от собственности на денежный капитал

Мы видим, что инвестиционный спрос, обозначенный нами ДI1, возникающий при ставке банковского процента, равной валовому проценту, ниже, чем инвестиционный спрос ДI2, формирующийся при ставке процента, соответствующей использованию собственных, а не заемных средств. Это приводит к выводу о том, что собственность на денежный капитал также является фактором инвестиционного спроса. В соответствии с вышесказанным мы считаем необходимым при анализе инвестиционного спроса учитывать соотношение собственных денежных средств предпринимателей и заемных. Понятно, что при большом удельном весе собственных средств влияние на них будет оказывать “нетто-процент”. При увеличении заемных средств на инвестиционный спрос все возрастающее влияние будет оказывать ставка валового процента, вызывая его уменьшение.

Факторы формирования инвестиционного спроса предприятий

Помимо спроса на инвестиционные товары необходимо учитывать их наличие, т. е. на формирование реального объема инвестиций влияет не только спрос, но и объем предложения инвестиционных товаров на соответствующих рынках.

Рисунок 8. Факторы формирования инвестиционного спроса предприятий

Финансовые институты

Среди финансовых институтов выделяют банки и специализированные внебанковские кредитно-финансовые институты (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007). В последние годы на национальных рынках ссудных капиталов развитых капиталистических стран важную роль стали выполнять специализированные небанковские кредитно-финансовые институты, которые заняли видное место в накоплении и мобилизации денежного капитала. К числу этих учреждений следует отнести страховые компании, пенсионные фонды, ссудо-сберегательные ассоциации, строительные общества (Англия), инвестиционные и финансовые компании, благотворительные фонды, кредитные союзы. Эти институты существенно потеснили банки в аккумуляции сбережений населения и стали важными поставщиками ссудного капитала.

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), росту влияния специализированных небанковских учреждений способствовали три основные причины: рост доходов населения в развитых капиталистических странах; активное развитие рынка ценных бумаг, оказание этими учреждениями специальных услуг, которые не могут предоставлять банки. Кроме того, ряд специализированных небанковских учреждений (страховые компании, пенсионные фонды) в отличие от банков могут аккумулировать денежные сбережения на довольно длительные сроки и, следовательно, делать долгосрочные инвестиции. Основные формы деятельности этих учреждений на рынке ссудных капиталов сводятся к аккумуляции сбережений населения, предоставлению кредитов через облигационные займы корпорациям и государству, мобилизации капитала через все виды акций, предоставлению ипотечных и потребительских кредитов, а также кредитной взаимопомощи (подробнее см. Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008). Указанные институты ведут острую конкуренцию между собой как за привлечение денежных сбережений, так и в сфере кредитных операций.

Страховые компании конкурируют с пенсионными фондами за привлечение пенсионных сбережений и вложение их в акции. Ссудо-сберегательные ассоциации ведут борьбу со страховыми компаниями в сфере ипотечного кредита и вложений в недвижимость, а также в области инвестирования в государственные ценные бумаги. Финансовые компании соперничают со страховыми компаниями в сфере потребительского кредита. Инвестиционные и страховые компании, пенсионные фонды конкурируют между собой за вложения в акции. Кроме того, все виды этих учреждений конкурируют с коммерческими и сберегательными банками за привлечение сбережений всех слоев населения. При этом необходимо отметить, что конкуренция как между специализированными небанковскими учреждениями, так между ними и банками носит так называемый неценовой характер. Это объясняется, прежде всего, спецификой пассивных операций каждого вида кредитно-финансовых учреждений. Так, в банковском деле действует процентная ставка по вкладам (депозитам) и предоставляемым кредитам, в страховом деле – страховой тариф, который определяет размер страховой премии и страхового возмещения, у инвестиционных компаний – курсовая разница выпускаемых и приобретаемых ими акций. Поэтому неценовая конкуренция определяется в первую очередь несопоставимостью операций и цен за них. Сопоставимость возможна лишь при инвестировании в однородные, одинаковые по своей природе объекты. В данном случае можно говорить о сопоставимости в государственные ценные бумаги и некоторые виды акций, а также в ипотечный и потребительский кредиты (подробнее см. Шевчук Д.А. Кредиты физическим лицам. – М.: АСТ: Астрель, 2008).

Страховые компании

В отличие от банков и других кредитно-финансовых институтов страховые компании имеют более широкие организационные формы, которых в настоящее время насчитывается четыре. Первая форма организаций страховых компаний совпадает с организационными формами других кредитно-финансовых институтов в том, что построена на акционерной основе. В этом случае страховые компании выпускают акции и являются акционерными обществами. Данная форма организации характерна как для компаний страхования жизни, так и для компаний страхования имущества и от несчастных случаев. Вторая форма организации страховых компаний носит название на «взаимной основе» (mutual): каждый полисодержатель является совладельцем, т. е. акционером компании, но на базе не акции, а страхового полиса. Компания в этом случае не выпускает акции.

Такая форма организации наиболее типична для компании страхования жизни и широко распространена в США (2/3 объема премии и свыше 70 % активов), Канаде, Англии, Австралии. Третьей формой организации страховых компаний является взаимный обмен (reciprocal). При этом компания, сформированная, по существу, на кооперативных началах, действует от имени отдельных лиц или компании. Через центральную контору компании, ее участники обмениваются страховыми рисками, страхуя самих себя, и не продают страхование на сторону. Такие компании называют компаниями внутреннего страхования, или взаимного обмена. Они занимают незначительное место в страховых операциях и действуют в основном в сфере страхования автомобилей и от огня. И, наконец, четвертая форма организации – система Ллойд, состоящая из синдикатов, в которые, как правило, входят на паях страховые компании и брокерские страховые фирмы. Ответственность по страховому риску распределяется среди членов синдиката или между всеми участниками Ллойда. Дела принимают брокеры и получают за посредничество брокерские (комиссионные). Систему Ллойда возглавляет специальный комитет, осуществляющий контроль за деятельностью синдикатов и принимающий новых членов. Эта форма характерна для Англии и Германии.

Читать дальшеИнтервал:

Закладка: