Денис Шевчук - Организация и финансирование инвестиций

- Название:Организация и финансирование инвестиций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2006

- Город:Ростов

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Организация и финансирование инвестиций краткое содержание

Организация и финансирование инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

D = D1 + D2.

4. Поскольку D1 + D2 = y(N), где y – функция совокупного предложения, а D1 – функция от N (вводится обозначение N=X(N)), зависящая от склонности к потреблению, то

D2 = y(N) – X(N).

5. Следовательно, равновесный уровень занятости зависит:

а) от функции совокупного предложения;

б) от склонности к потреблению;

в) от объема инвестиций D2. Этот вывод, по утверждению Кейнса, и представляет суть общей теории занятости. Таким образом, мы видим, что в рассуждениях Кейнса инвестиционный спрос выступает как элемент совокупного спроса и как фактор, влияющий на занятость населения. Величина его определяется, с одной стороны, так называемыми “ожидаемыми” расходами общества на инвестиционные товары (D2); с другой стороны, – инвестиционные расходы определяются как разница между объемом совокупного предложения и ожидаемыми расходами на товары потребительского назначения. Чтобы легче представить себе взаимосвязи экономических показателей, предлагаемых Дж. М. Кейнсом, мы изобразили их в схематичной форме (рис. 4). Данная схема позволяет проследить логику рассуждения Кейнса о том, какие факторы определяют совокупный спрос, оказывающий влияние на занятость населения. Мы ограничиваемся рассмотрением условий формирования в модели Кейнса “ожидаемых инвестиционных расходов” как части совокупного спроса. Первоначально Кейнс решает вопрос об их величине, ставя в зависимость от расходов на потребление. Расходы на потребление определены как функция от занятости и от предельной склонности к потреблению. Введение в анализ этого показателя обусловливается действием выделенного Кейнсом основного психологического закона поведения населения, согласно которому люди склонны увеличивать свое потребление с ростом дохода, но не в такой степени, в какой растет доход. Если размеры потребления обозначить как Cw, а Yw – доход, то прирост потребления (DCw) имеет тот же знак, что и прирост дохода (DYw), но величина DCw, меньше, чем DYw, иначе говоря, 0 ‹DCw/DYw ‹ 1. Величину DCw/DYw Кейнс называет предельной склонностью к потреблению. О ее динамике он говорит следующее: “…Более высокий абсолютный уровень дохода, как правило, будет вести к увеличению разрыва между доходом и потреблением… Это ведет к тому, что с ростом реального дохода более высоким оказывается удельный вес той части дохо да, которая направляется в сбережения. Будет ли эта доля больше или меньше, мы все равно можем видеть основной психологический закон, присущий любому современному обществу в том, что с ростом реального дохода оно не увеличит своего потребления на всю абсолютную сумму прироста и, следовательно, будет сберегаться более значительная абсолютная сумма”. Далее в рассуждениях Кейнса речь идет о необходимости заполнить разницу между совокупным спросом и расходами на потребительские товары – инвестиционными расходами. Это обеспечит полную реализацию произведенного продукта и приток к предпринимателям денежных средств.

Рисунок 4. Кейнс об ожидаемых инвестиционных расходах как факторе занятости

По нашему мнению, в данном случае Кейнс не разграничивает два самостоятельных процесса: первый – это формирование инвестиционного спроса и второй – получение предпринимателями выручки за произведенную продукцию. Также мы не можем согласиться с утверждением Кейнса о том, что ожидаемые инвестиционные расходы определяют величину совокупного спроса.

Рисунок 5. Источники инвестиционного спроса

Ожидаемые расходы – это расходы будущего планируемого периода, и они не могут влиять на формирование спроса в текущем временном интервале. Спрос зависит от расходов потребителей на приобретение произведенной продукции в предшествующем временном интервале. Именно от этих расходов зависит размер выручки предпринимателей, а соответственно и размеры прибыли, личных доходов предпринимателей и отчислений в амортизационный фонд. Поэтому мы считаем использование Кейнсом показателя ожидаемых расходов как фактора формирования спроса логической ошибкой. Текущий инвестиционный спрос является функцией от расходов потребителей предшествующего временного периода. Но для превращения свободных денежных средств, полученных за реализацию произведенной продукции, в инвестиционный спрос, необходимы определенные условия. Инвестиционные решения принимаются в случае, если предельная эффективность капитала выше ставки банковского процента. В современной литературе для определения эффективности инвестиций используется аналитический и графический способы. Аналитический способ состоит в расчете чистой дисконтной стоимости (NPV) по формуле

NPV = – I + [p1/(1+r)] + [p2/(1+r)2]+… +[pt /(1+r)t],

где I – планируемые инвестиции; p1…pt – прибыль за определенное время t использования средств производства; r – учетная ставка банковского процента. Если чистая дисконтная стоимость – положительная величина, то инвестиции принесут доход больший, чем их альтернативное использование в качестве заемного капитала. Если же NPV ‹0, то более выгодно поместить свободные денежные средства в банк или искать другие варианты инвестиционных решений (подробнее см. Шевчук Д.А. Банковские операции. – М.: ГроссМедиа: РОСБУХ, 2007).

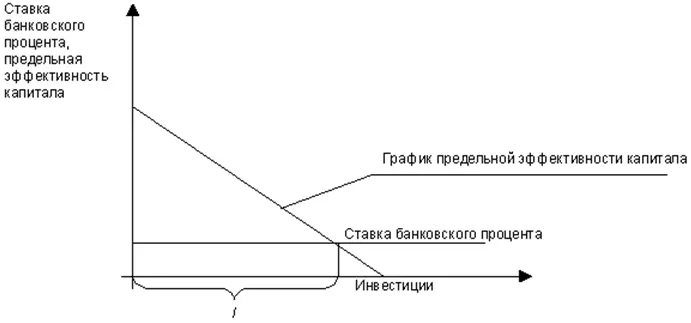

Так же алгебраическим способом определяется первая производная дифференцированием производственной функции и сопоставляется с процентным доходом, который можно получить от ссужаемого капитала. Графический способ заключается в определении точки пересечения графика предельной эффективности капитала и ставки банковского процента (рис. 6).

Рисунок 6. Определение объема инвестиций при наличии двух альтернативных вариантов использования собственных денежных средств

Величина I на графике определяет объем инвестиций при заданной ставке банковского процента. Отрицательный наклон прямой, что связано, во-первых, с действием закона убывающей доходности факторов производства при возрастании их объема, во-вторых, с возрастанием цены предложения капитальных благ, имеет место при увеличении спроса на них. Это, в свою очередь, увеличивает издержки использования капитального имущества и приводит к падению предельной эффективности капитала. Указанные способы определения выгодности двух альтернативных вариантов использования денежных средств во всей экономической литературе, включая и “Общую теорию занятости” Дж. М. Кейнса, подаются, как мы выше и отмечали, как способы определения объема инвестиций. Там мы читаем, что “масштаб инвестиций зависит от соотношения между нормой процента и графиком предельной эффективности капитала”. По нашему мнению, ставка банковского процента и предельная эффективность капитала определяют не реальный объем инвестиций, а позволяют оценить выгодность двух альтернативных вариантов свободных денежных средств (подробнее см. Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки. Курс лекций в конспективном изложении: Учеб-метод. пособ. – М: Финансы и статистика, 2006). Поэтому точка пересечения графиков предельной эффективности капитала должна определять объем инвестиционного спроса, а не инвестиций. Необходимо отметить еще один момент, влияющий на оценку этих двух вариантов в случае, когда предпринимателям не хватает собственных денежных средств и они обращаются к заемным. Нам представляется, что этот вариант формирования инвестиционного спроса следует рассматривать отдельно от случая использования собственных средств, поскольку заемщик должен принимать в расчет более высокую ставку банковского процента. Эти две ставки банковского процента были названы А.Маршаллом “валовым процентом” и “нетто-процентом”. Для иллюстрации влияния на инвестиционный спрос собственности на денежные средства изобразим этот процесс графически (см. рис. 7).

Читать дальшеИнтервал:

Закладка: