Алексей Волков - Инвестиционные проекты: от моделирования до реализации

- Название:Инвестиционные проекты: от моделирования до реализации

- Автор:

- Жанр:

- Издательство:Вершина

- Год:2006

- Город:Москва, СПб

- ISBN:5-9626-0175-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Волков - Инвестиционные проекты: от моделирования до реализации краткое содержание

Эта книга рассказывает о разработке и реализации инвестиционных проектов. Она поможет спланировать проект, составить документы для привлечения инвестиций и выработки стратегии. Значительная часть издания посвящена методике инвестиционного процесса, вопросам привлечения внешних отечественных и зарубежных инвестиций, особенностям инновационных процессов. Материал иллюстрирован множеством таблиц и графиков, содержит примеры реальных проектов, что облегчает восприятие и оценку информации.

Книга поможет представить проект с точки зрения инвестора и его интересов – даст представление о комплексной оценке эффективности капиталовложений, управлении рисками, позволит понять, что делает регион или отрасль инвестиционно привлекательными.

Книга станет своеобразным путеводителем для предпринимателей, финансистов и всех тех, кто заинтересован в развитии своего бизнеса при работе с инвестиционными проектами.

Инвестиционные проекты: от моделирования до реализации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

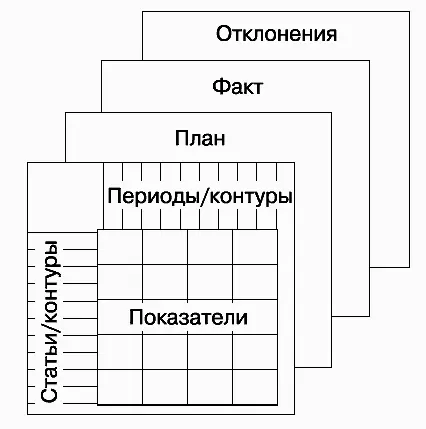

Рис. 18.Структура бюджета

Бюджет может номинироваться в валюте страны или иностранной валюте, давать информацию о плане, факте и разнице между ними.

В качестве контуров бюджетирования (аналитических срезов) могут выступать следующие объекты:

● бизнес-направления;

● организационные структурные звенья;

● центры финансовой ответственности (учета);

● основные бизнес-процессы;

● проекты, подпроекты;

● другие объекты.

5.10.2. Бюджетный процесс

Финансовая модель бюджетирования определяет порядок и схему расчетов всех показателей принятых бюджетных форм.

Существуют два подхода к постановке бюджетирования:

а) определение форматов и регламентов, затем понимание методики финансового планирования и ведения учета;

б) понимание методики финансового планирования и ведения учета, затем определение форматов и регламентов.

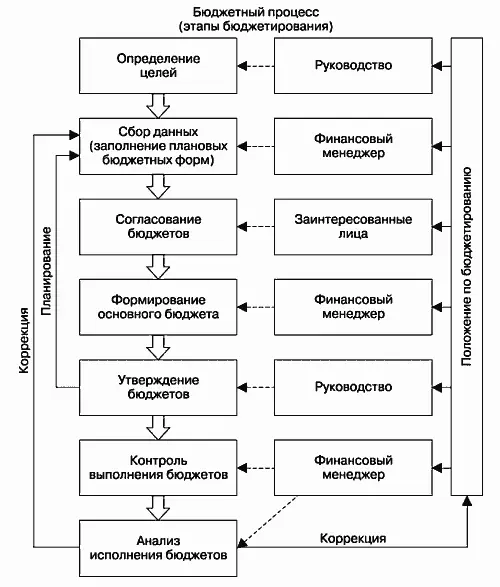

Сам процесс бюджетирования проекта / компании (бюджетный процесс, цикл бюджетного управления) состоит из нескольких этапов (рис. 19).

Рис. 19.Этапы бюджетирования

Как наладить процесс бюджетирования?

1. При определении целей важно понимать, что цели должны быть:

● конкретными;

● измеримыми;

● достижимыми;

● реальными;

● актуальными;

● соотносимыми с конкретными сроками.

Реальность целей подразумевает, что рост объемов деятельности компании ограничен лимитирующими факторами, которые надо учитывать при постановке целей, например:

● объем продаж;

● объем ресурсов;

● законодательство;

● прочее.

Примеры целей:

● увеличить объем продаж до 12 миллионов рублей до 31 декабря 2007 года;

● продать 1000 единиц продукции за текущий год.

2. Сбор данных осуществляется из разных источников на основе взаимодействия финансового менеджера с различными структурными подразделениями проекта / компании.

3. Согласование бюджетов помогает устранить несоответствие, улучшает их прогнозные качества. Формирование отдельно взятого бюджета не гарантирует его сбалансированность с прочими формами.

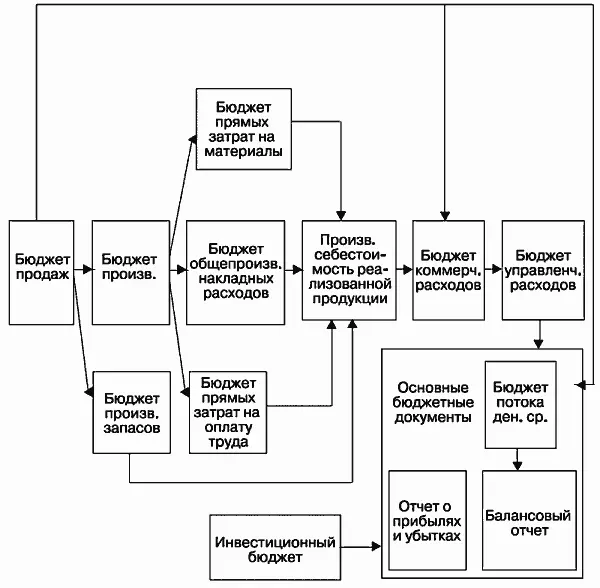

4. Основной бюджет формируется на основе информации из множества операционных бюджетов (рис. 20).

Рис. 20.Схема формирования основного бюджета

5. Утверждение бюджета производится руководством проекта / компании, при этом рассматривается степень соответствия показателей бюджета основным целям проекта / компании.

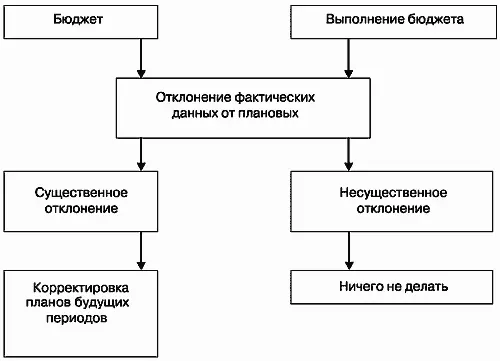

6. Контроль выполнения бюджета основан на сравнении плановых и фактических данных и может в зависимости от необходимости регулировать существенность отклонений (рис. 21).

Рис. 21.Контроль выполнения бюджета [10]

7. Анализ исполнения бюджетов строится на основе управления по отклонениям. Начальники ЦФО составляют аналитические записки по утвержденным правилам, где объясняются причины значительных отклонений. Бюджетный отдел составляет отчет об исполнении бюджета, где прописывается степень соответствия фактических и плановых установок целям компании.

5.10.3. Регламент системы бюджетирования

Система бюджетирования регламентируется с помощью набора документов, описывающих процедуры планирования, учета, анализа и контроля.

Основными формами документов, регламентирующих бюджетный процесс, являются:

● положение по бюджетированию;

● должностная инструкция менеджера по бюджетированию;

● документ, регламентирующий систему мотивации.

Например, в положении по бюджетированию основными могут быть такие разделы.

1. Цели и задачи бюджетирования.

2. Периоды бюджетирования.

3. Финансовая структура.

4. Формы бюджетов и технология их формирования.

5. Этапы бюджетного процесса.

6. Состав участников бюджетного процесса.

7. Права и ответственность участников бюджетного процесса.

8. Порядок взаимодействия участников бюджетного процесса.

9. Бюджетный календарь.

10. Критерии эффективности бюджетного процесса.

5.11. Причины неудач реализации проектов

Среди причин неудач реализации проектов наиболее часто встречаются такие:

● недостаток ресурсов;

● нереальные сроки;

● ошибки формулирования целей;

● несплоченность команды проекта;

● неэффективное взаимодействие внутри проекта;

● недостаточно детальное планирование;

● изменение целей в ходе проекта;

● конфликты между целями проекта и интересами подразделений компании.

5.12. Управление рисками инвестиционного проекта

Добиться многого невозможно без смелости и риска, и неудачи при этом неизбежны.

Дионисий Галикарнасский, из письма к ПомпеюРиск – испано-португальское слово, обозначающее подводную скалу, которая может возникнуть и нанести ущерб.

Как идентифицировать риски?

Риск проекта – комплекс возможных обстоятельств, которые могут стать причиной снижения эффективности (доходности) проекта или его полной неосуществимости. По своей природе риск – это некоторое вероятностное событие, которое может случиться и связано с неопределенностью.

Риск можно «измерять»: есть возможные исходы событий и вероятности их осуществления. Полная неопределенность присутствует, когда оценка вероятностей не представляется возможной.

Управление рисками (риск-менеджмент) – последовательность действий, позволяющая соблюдать разумные сочетания рисков и выгод проектов. Цель управления рисками – снижение рисков проекта.

Риски возникают по следующим причинам.

1. Недостаток информации.

2. Наличие элементов случайности (непредсказуемости).

3. Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т. д.).

Риски проекта должны быть идентифицированы, оценены, после чего следует разработать план мероприятий по их уменьшению и ликвидации последствий от событий, которые могут наступить в результате реализации рисков. Таким образом, управление рисками проходит через следующие этапы.

1. Идентификация (определение) факторов рисков.

2. Оценка и анализ факторов рисков (количественный и качественный – см. раздел 2.5).

3. Планирование мероприятий по уменьшению рисков и ликвидации последствий от событий, которые могут наступить в результате реализации рисков.

Читать дальшеИнтервал:

Закладка: