Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Жанр:

- Издательство:Издательство Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Терри Бернхем - Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках краткое содержание

Книга способна перевернуть представление об экономике в целом и финансовом мире в частности как самых обычных людей, далеких от названных сфер, так и профессионалов. В ней раскрываются биологические причины иррационального поведения человека и объясняется их влияние на инвестиционные предпочтения. Автор дает конкретные практические советы о том, чем нужно руководствоваться при приобретении акций, облигаций, валюты, золота, недвижимости, получении кредитов и депозитов. Рекомендации помогут вам разбогатеть или по меньшей мере добиться материального благополучия.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Характеристика № 3. Налогообложение

Налоги на доходы от акций меньше, чем на доходы от облигаций. Как дивиденды, так и долгосрочный прирост капитала облагаются налогами по меньшей ставке, чем проценты по облигациям. А самое либеральное налогообложение применяется к сделкам с недвижимостью. Льготы существуют в широких пределах, в том числе освобождаются от налогообложения платежи по жилищному кредиту и большая часть прибыли от продажи недвижимости.

Характеристика № 4. Защита от инфляции

Обычные американские казначейские облигации от инфляции не защищены (хотя определенные виды имеют такую защиту). В отличие от них, акциям и жилью инфляция не страшна.

Какие выводы мы сделаем, сравнив инвестиции в недвижимость с акциями и облигациями? Жилье имеет много общих характеристик с акциями, однако последние уступают недвижимости по потенциалу прибыли и льготам по налогообложению. И хотя для недвижимости больший потенциал прибыли должен сопровождаться повышенным риском, в последние десятилетия этого не наблюдалось.

Так каков же правильный коэффициент цена/прибыль для жилья? Исходя из характеристик риска, прибыли, налогообложения и защиты от инфляции, инвестиции в жилье выглядят так же, как и акции, или даже привлекательнее. К тому же ограниченность земельных площадей позволяет продавцам запрашивать более высокую цену. На основе этого анализа приходим к выводу, что обоснованный коэффициент цена/прибыль для недвижимости — в пределах 30. Категории этого коэффициента приведены в таблице 9.2.

Таблица 9.2

Не слишком ли высока стоимость вашего жилья?

| Коэффициент цена/прибыль для недвижимости | Категория стоимости недвижимости |

|---|---|

| Более 30 | Дорогая |

| 20–30 | Повышенная цена |

| 10–20 | Нормальная цена |

| Менее 10 | Дешевая |

«Посолить по вкусу»

Как все мы знаем еще со школы, три важнейшие вещи на рынке недвижимости — это местоположение, местоположение, местоположение. Если для акций IBM существует единственный рынок, то недвижимым имуществом торгуют на огромном множестве разных рынков. Только что мы сделали несколько общих заключений о «честной стоимости» дома, однако теперь следует подкорректировать эти категории цена/прибыль с учетом местных условий.

Обычно недвижимость анализируют по городам и регионам. Например, если в Фениксе цены на жилье выросли на 15 %, то в Буффало могут даже упасть. В действительности «местоположение» гораздо более узкое понятие, чем город в целом.

Один мой друг, проживающий в Шарлотте (штат Северная Каролина), за последние несколько десятилетий узнал о важности местоположения (и времени совершения сделки с недвижимостью) на собственном опыте. Свою историю Джон рассказал мне по электронной почте. Привожу здесь его сообщение, озаглавленное «Финансовые разочарования».

В 1985 году, еще будучи холостяком, я за 60 тыс. долл. купил жилье в многоквартирном доме всего в двух кварталах от моего офиса. Из дому мне было удобно добираться до работы в деловой части Шарлотты. В течение предыдущих лет эта собственность теряла в стоимости, тогда как дома, расположенные за две мили от меня, все время дорожали. В 1992 году я женился, а в 1993-м продал свою квартиру за 84 тыс. долл. и купил отдельный дом за 180 тыс. Через семь лет, уже обзаведясь двумя детьми, я продал и этот дом, немного потеряв в деньгах, даже несмотря на отличный ремонт. Наконец, я купил мой нынешний дом за 360 тыс. долл. как раз во время замедления экономического роста (июнь 2001 года). А моя самая первая квартира в многоэтажном доме сейчас стоит более 200 тыс. долл.!

Джон владел недвижимым имуществом с 1985 года на бурно развивающемся рынке. Тем не менее, он по семейным обстоятельствам почти магическим образом упустил возможность заработать деньги на сделках с недвижимостью; время и характер его сделок не совпали с жилищными микротенденциями в его регионе. Поэтому понятие местоположения относительно рынка недвижимости нужно рассматривать гораздо уже , чем в масштабах города или региона. Например, в моем многоквартирном доме жилье на разных этажах и на разных сторонах здания менялось в цене по-разному.

Следовательно, определяя диапазон стоимости, мы должны учитывать местные условия. Подобно тому, как превышающий среднее значение коэффициент цена/прибыль обоснован для акций сверхбыстро растущей компании, так и недвижимое имущество с особенно привлекательным местоположением оправданно имеет высокую стоимость.

Взгляд на полки книжного магазина внушает нам серьезные опасения по поводу цен на жилье. Такие названия, как «Грядущий крах на рынке жилья» и «Как выиграть от грядущего краха на рынке недвижимости», заставляют учащенно забиться сердце любого домовладельца. Может быть, мы живем во время жилищного «пузыря», и если так, то лопнет ли он?

Чтобы ответить на эти вопросы, рассмотрим несколько важных подсказок.

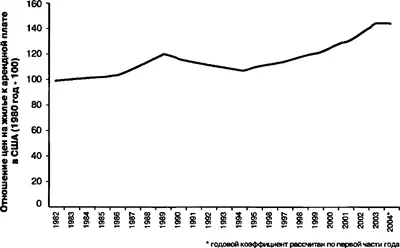

Подсказка № 1. Цены на жилье росли намного быстрее, чем арендная плата

Не существует общенационального жилищного коэффициента цена/прибыль. Хотя мы не знаем его абсолютного значения, нам известно, что с 1982 года он вырос на 43 %. На рисунке 9.2 показан график отношения скорости роста цен на недвижимость к скорости роста арендной платы.

С 1982 года цены на жилье выросли на 43 % больше, чем арендная плата. Мы с женой имеем подобный опыт с нашей недвижимостью. Рыночная цена нашей квартиры в многоэтажном доме за последние пять лет почти удвоилась. А арендная плата в нашем доме за тот же период выросла всего лишь на 20 %.

Значит, цены на жилье росли быстрее, чем арендная плата. Следует ли из этого, что сегодня они слишком высокие? Нет. Возможно, в 1982 году эти цены были слишком низкие. Ясно одно: с точки зрения получения арендной платы недвижимость сегодня менее привлекательна, чем когда-либо прежде за последние несколько десятилетий.

Рис. 9.2. Цены на недвижимость в США росли быстрее, чем арендная плата. Управление федерального надзора за жилищными предприятиями, Бюро трудовой статистики

Подсказка № 2. Предложение жилья росло быстрее, чем спрос на жилье

Экономисты — во многом странные люди. Мало того, что слова «спрос» и «предложение» они используют гораздо чаще, чем обычные смертные; они еще очень много времени проводят в размышлениях об эластичности. Как я понял еще в колледже, абстрактная концепция эластичности порой определяет границу между богатством и нищетой.

Читать дальшеИнтервал:

Закладка: