Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

5. Нехватка духа. Меньшие акции перестали следовать за трендом, так как инвесторы обеспокоены, смогут ли они быстро выйти из игры.

6. Графические формации. Развороты часто имеют клинья, двойные/тройные вершины (основания), голову и плечи или основные развороты.

Психологические Явления, Возникающие во Время Основных Решающих Моментов

Основному решающему моменту часто предшествуют усиления тренда с большим объемом торгов, вслед за которыми следуют шоковые движения и нарушения тренда через некоторое время Потенциально важные психологические явления, возникающие в этом периоде:

Эффект убедительности. Нас больше убеждает надежный источник, нежели надежный довод. Мы можем последовательно изменить свою позицию по отношению к экономике, если видим, что цена ведет себя странно на протяжении некоторого периода времени.

Позиции знания. Мы распределяем данные по управляемым кластерам, каждый из которых обрабатывается как простая позиция. Этот процесс можно изменить, если на протяжении некоторого периода времени мы получаем информацию, противоречащую нашей позиции. Продолжительный период бокового движения и нарушений тренда могут давать такой же эффект.

Теория сожаления. Мы стараемся избегать действий, подтверждающих совершенные нами ошибки. Это может происходить, если мы купили близко к вершине, а затем наблюдали падение цены. Затем мы пожелаем продать, если сумеем выйти из игры по той же цене, по которой ранее купили.

Когнитивный диссонанс. Когнитивный диссонанс возникает, когда факты говорят, что наши предположения неверные. Мы стараемся избегать такой информации или искажать ее и предпочитаем уйти от действий, подчеркивающих этот диссонанс. Действия когнитивного диссонанса откладывают изменение наших позиций. Это означает, что большинство решающих моментов требует некоторого времени.

Необъективность оценки прошедших событий. Мы переоцениваем вероятность того, что могли предсказать исход последних событий. Это может происходить, когда тренд нарушается, а мы приходим к заключению, что на самом деле нам следовало это знать или даже мы знали об этом. Необъективность оценки прошедших событий еще сильнее побуждает нас исправлять свои ошибки при любой хорошей возможности.

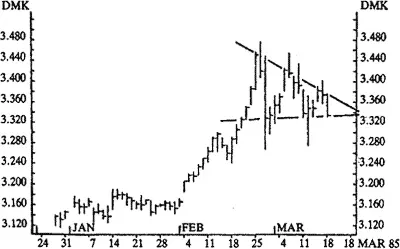

Тюльпаномания, «Компания Южного Моря» и биржевые крахи — классические примеры этих явлений. Но на самом деле они возникают все время, как это можно видеть на Рисунке 39, показывающем окончание бычьего рынка доллара весной 1985 года. Давайте еще раз посмотрим на этот рынок: так он выглядел непосредственно перед окончательным разворотом тренда.

Наблюдалось огромное ускорение с большим объемом, вслед за чем последовали предупреждающие шоковые движения. Потребовался почти месяц, чтобы образовалась вся конфигурация вершины, отвечая, таким образом, временному критерию, необходимому для разворота первичного тренда. Единственное, чего не хватало, — это серьезного прерывания фигуры бычьего тренда поднимающихся пиков и впадин. Это произошло после 18 марта с появлением первых цен закрытия ниже 3.32. После этого нисходящий тренд стал реальностью. Лишь через три года после этого дня доллар упал до 1.57, потеряв почти половину своей первоначальной стоимости перед лицом немецкой марки (рис. 57).

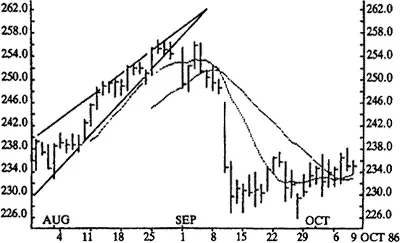

Рисуиок 57 Доллар США/немецкая марка, цена «спот». Эта конфигурация показывает важные модели, построенные на основе цен закрытия, а не внутридневных диапазонов. Спустя день после окончания графика доллар прорвался вниз, начав один из своих огромнейших спадов, когда-либо им пережитых.

Таблица 5 Самые важные технические конфигурации в разворотах тренда

| Сигнал | Название | Объяснение |

|---|---|---|

| Конфигурации, обычно указывающие, что тренд должен развернуться | Клинья | Второстепенное или третьестепенное движение, в котором все больше и больше игроков начинают терять надежду и выходят из игры |

| Конфигурации, всегда указывающие, что тренд должен развернуться | Двойные/тройные пики и впадины | Трейдеры на рынке порывают с трендом, потому что уровень не может быть разбит |

| Голова и плечи | Постепенное истощение первостепенного тренда, связанное с распределением или накоплением | |

| Основные и изолированные развороты | Внезапный шок, не имеющий значения для первостепенного тренда |

Клинья: растущее сопротивление или поддержка

Когда движение тренда останавливается (временно или постоянно), чтобы перейти на движение в боковых конфигурациях, к примеру в прямоугольнике или треугольнике, — это обычно как раз и есть затишье перед бурей. Когда рынок взрывается вверх или вниз, двигаясь сквозь вакуум, на короткое время появляются новые интересы, в основном, из-за взятия прибыли. Это движение образует флаги или вымпелы. Однако, когда все идет медленно и устойчиво вверх или вниз в так называемом «лестничном тренде», это считается первоклассным признаком. Новые волны покупателей или продавцов накатываются вместе с ценой, предотвращая серьезные рецидивы.

Но так происходит не всегда. Есть одна особенная фигура движения, говорящая, что покупатели (в восходящем тренде), ничего не подозревая, движутся в зону постоянно растущего сопротивления. Конфигурация похожа на клин, потому что каждое новое восходящее движение меньше предыдущего (см. рис. 58). В конце концов, подъемы на каждой новой вершине становятся настолько незначительными, что их можно охарактеризовать, как ложные прорывы в зону, где все еще кажется, что есть огромное давление со стороны продавцов.

Рисунок 58 Фьючерсы на Индекс SP500. Этот график показывает огромное падение фьючерсов на американский индекс 11 сентября 1986 года. Как упоминалось в шестой главе, Шиллер доказал, что единственная причина, по которой люди продавали в этом падении, была в том, что рынок падал. Технически, это был прорыв поднимающегося «клина», вслед за которым возник «мертвый крест» на 10- и 20-дневных средних.

На рынке, подобном этому, многие инвесторы передвигают свои стоп-лосс ордера вверх при появлении каждого очередного второстепенного основания, но, поскольку они расположены очень близко друг к другу, активизация первых стоп-лосс ордеров оттолкнет цену вниз к следующим ордерам, и возникнет самоукрепляющий контур обратной связи. Причина этого, конечно же поведенческая, основанная на использовании стоп-лосс ордеров в сочетании с увеличивающимся сопротивлением.

Читать дальшеИнтервал:

Закладка: