Ларс Твид - Психология финансов

- Название:Психология финансов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларс Твид - Психология финансов краткое содержание

Профессиональное инвестирование обычно сводится к вопросу нахождения хорошей стоимости по низкой цене. Вы можете, например, купить стоимость, подождать, когда ее цена повысится, затем продать ее и получить свою прибыль.

Цены финансовых инструментов все время меняются, и хотя они стремятся приблизиться к стоимости, если отклонялись от нее на какое-то время, они также перемещаются вследствие других причин.

Эта книга посвящена как раз таким некоторым «другим причинам». Она о том, как психология может вызывать движения цен финансовых активов.

Лapc Твид родился в Копенгагене в 1957 году; магистр технических наук; бакалавр наук в области управления бизнесом; работал трейдером производных финансовых инструментов, портфельным менеджером и инвестиционным банкиром. В 1996 году основал массовую Интернет-компанию The Fantastic Corporation (www.fantastic.com). Он также директор хеджевого фонда European Focus (www.provalue.ch). Он написал или выступил соавтором нескольких книг, включая «Бизнес-циклы» (Business Cycles, изд. Harwoood Academic Publishers) и «Передача данных — технология и бизнес» (Data Broadcasting — the Technology and the Business, изд. John Wiley & Sons). Сейчас Ларс Твид, его жена и дети живут в Цуге, Швейцария.

Психология финансов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На тему решающих сражений Клаузевиц писал, что «главное — уничтожить дух врага, а не его солдат». Основной тренд — это тоже битва, требующая совместных усилий духа и психологии. При рассмотрении разворота такого тренда нам следует рассматривать движения, способные серьезно воздействовать на рынок в целом.

Бычий рынок обычно начинается с нескольких человек, обнаруживающих сигналы светлого будущего. Они покупают, раскрывая, таким образом, свою точку зрения другим. Когда цены растут, средства массовой информации и широкая общественность начинают проявлять свой интерес. «Должно быть, есть причина для таких ценовых подъемов», — думают они. В игру входят адаптивные позиции, и многие (без малейшего интереса к торговле акциями) начинают барахтаться в рынке. Если у них все получается, они рассказывают об этом своим соседям. Соседи, в свою очередь, решают, что торговля акциями — это то, что им надо (самореализуемая позиция), и поддаются повальному увлечению.

Когда цены прорываются через несколько важных графических точек, приводятся в движение новые ордера на покупку. В то же самое время увеличения цен образуют новую волну финансовой ликвидности, генерируя новые ордера на покупку, увеличивая одновременно интерес средств массовой информации и провоцируя публикации задним числом с рационалистическими обоснованиями бычьего рынка. По мере того как цены достигают определенного уровня, компаниям становится легче добраться до капитала посредством фондового рынка, что означает увеличение их действительной стоимости. Публичная оценка акции растет по мере того, как становится распространенным явлением приобретение кем-либо контрольного пакета акций компании.

Таким образом, рыночные функции ведут себя подобно взаимосвязанным турбокомпрессорам, в которых каждое увеличение цен стимулирует возникновение или активизацию нового положительного контура обратной связи, который снова подталкивает цену вверх. По мере продолжения бычьего рынка увеличиваются воздействия нового экстремального параметра, возможно, ведущего рынок через процесс бифуркации и провоцирующего рост огромной неустойчивости. В этот момент многие из тех, кто продал в шорт, опираясь на фундаментальные экономические доводы, вынуждены выкупать обратно свои позиции в панике, которая может вызвать «быстрый и резкий рост цены с последующим быстрым падением». В то же самое время все больше и больше торговцев с нестандартными лотами заболевают манией, ведущей к экспоненциальному росту количества спекулянтов.

Но затем, на определенной стадии, крупные рыбы почувствуют, что здесь что-то не так, то есть почувствуют, что цены слишком высоки относительно фундаментальных значений, и, возможно, их индикаторы настроения бьют тревогу, может быть, их индикатор ROC достигает предельного уровня. Поэтому они начинают продавать свои основные позиции, и рынок снова выбрасывает взрывную волну. Новые любители расценивают это как интересную возможность покупки: «Куплю сегодня, пока бумаги дешевые». Многие профессионалы используют новые подъемы для выброса акций на рынок, который проделывает еще несколько прыжков вверх и вниз, сильно отличающихся от предшествующего трендового движения.

Идет решающее сражение, и процесс, названный Чарльзом Доу «распределением», принимает полный размах. В то время как крупные трейдеры распределяют свои акции на рынке, менее компетентным не удается распознать сигналы предупреждения частично из-за функции позиций самозащиты и познания. Продолжительные восходящие и нисходящие колебания, однако, распространяют неопределенность, и сомнения заставляют все больше и больше любителей снова продавать. (Обратите внимание: редко продажи только одних крупных трейдеров провоцируют разворот. Зачастую он не происходит, пока распределение не закончится, и первые мелкие рыночные торговцы тоже не начнут продавать.) Когда распределение закончилось, покупателей больше не остается, и рынок падает, а все цепи положительной обратной связи бычьего рынка начинают работать в обратном направлении.

Поэтому одна из первых отличительных черт разворота первичного тренда — это распределение (distribution) или накопление (accumulation).

На небольших фондовых рынках предыдущих десятилетий продажа сомнительных бумаг часто представляла сложный процесс. Трудность эта описывается в истории о распределении брокера Бейта. Во время периода, предшествующего историческому краху акции южноафриканской золотодобывающей компании в 1895 году, многие брокеры оказались достаточно предусмотрительны, чтобы избавиться от своих акций до их падения. Английский брокер Бейт был одним из них.

Бейт начал этот процесс, послав матери, живущей в Гамбурге, запечатанный пакет с акциями золотодобывающей компании. Он написал ей, что эта ценная бумага вскоре поднимется в десять раз и он не позволяет открывать пакет и смотреть, что это за акция. Это должно оставаться тайной, потому что он сам хотел купить несколько акций для себя, «пока цена была низкой». Его тактика сработала. Охваченная любопытством, его мать тут же вскрыла пакет и сразу же после этого (взяв клятву оставить все в секрете) рассказала обо всем своим подружкам. Слово распространяется со сверхъестественной быстротой, поэтому вскоре половина Гамбурга начала скупать акцию. Но они не знали, что продавцом был брокер Бейт из Лондона, использовавший этот метод для распределения своих акций.

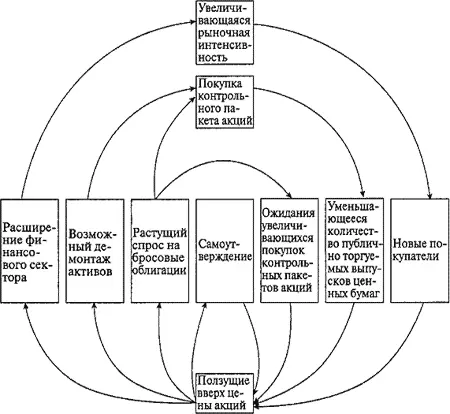

Современные обширные статистические материалы и подробное освещение в средствах массовой информации позволяют распознавать начальную фазу распределения с разумной определенностью. Основные сигналы те же самые, что и были всегда: сильное увеличение числа взаимных фондов, «пузыри», чрезмерная эйфория, неисправимое убеждение, что рыночный тренд будет продолжаться вечно и присоединение все большего и большего количества любителей к рынку. Рисунок 54 показывает некоторые из процессов, происходящих во время долгосрочного бычьего рынка, а Рисунок 55 — некоторые процессы с обратной связью на протяжении среднесрочного промежутка времени. График отражает это явление в виде накопления, нестандартных колебаний и необычайно большого объема . Брокер также может распознать последнюю стадию распределения, благодаря отсутствию лимитных ордеров на продажу выше текущей цены : когда происходит что-либо подобное, крупная рыба напрямую продает свои акции.

Рисунок 54 Контуры обратной связи, стимулирующие растущий фондовый рынок, на протяжении долгого периода времени. График отражает три основных контура связи. Один контур появляется по мере того, как бычий рынок ведет к расширению в брокерском секторе. Все больше дилеров входят в игру, следовательно, маркетинговые мероприятия, направленные на продажу акций, усиливаются. Второй контур касается приобретения контрольного пакета акций. Хорошая обстановка для покупки акций для получения дивидендов и финансирования посредством бросовых облигаций стимулирует слияние компаний и покупку контрольного пакета акций. Третий долгосрочный контур обратной связи — эффект самоутверждения, о котором рассказывалось в первой главе.

Читать дальшеИнтервал:

Закладка: