Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы

- Название:Краткосрочная торговля. Эффективные приемы и методы

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-4237-0359-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы краткое содержание

Это издание – прекрасное руководство по краткосрочной торговле для инвестора, желающего получать доход на фондовом рынке. Автор книги Николай Солабуто с 2002 по 2009 год являлся управляющим активами в ЗАО «ФИНАМ», с 2010 года по настоящее время – управляющий активами компании «БКС». Из книги вы узнаете, как правильно рассчитать объем своих операций на фондовом рынке, какие способы краткосрочной торговли применять, какие графические модели можно использовать для трейдинга, как правильно открывать позиции, где ставить стопы и, главное, где фиксировать прибыль. Эта работа родилась на основе богатого личного опыта автора, который поставил себе задачу создать метод управления капиталом, позволяющий закрывать по возможности каждый месяц с положительным результатом по счету.

Краткосрочная торговля. Эффективные приемы и методы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

РИС. 75

Trade:

После образования модели ждем небольшого отката и открываем позицию.

Stop:

Стоп ставим на последнем максимуме. Для длинных позиций – на минимуме.

Target:

Даже при небольшом движении в нашу сторону перетаскиваем стоп в точку безубыточности. Закрываем позицию после образования широкодиапазонного дня или на проторговке, когда ясно, что движение в нашу сторону не пойдет.

Это классический пример кульминации «Трех маленьких индейцев» в конце сильного движения. Открываем короткую позицию, как только цена пошла вниз после третьего максимума. Фиксируем прибыль после широкодиапазонного бара (рис. 76).

РИС. 76

Модель «Тоби Крэйбел»

Модель все из той же книги. Сначала рассмотрим историческую волатильность. Это просто математическое измерение того, насколько цены на том или ином рынке колеблются в течение заданного периода времени. У волатильности есть два интересных свойства: во-первых, она является весьма цикличной; во-вторых, она больше автокоррелирует, чем изменение цены. Это означает, что когда индикатор волатильности меняет направление, более вероятно, что он продолжит движение в новом для него направлении. Таким образом, если волатильность начинает уменьшаться, то она будет уменьшаться до тех пор, пока не достигнет критического значения. В этой точке цикл развернется.

Чтобы идентифицировать эти критические точки, комбинируем индикатор исторической волатильности с днем NR4 или моделью внутреннего дня.

Индикатор на языке Метастока:

Std(Log(C/Ref(C, – l)),6)/Std(Log(C/Ref(C, – l)),100).

Сначала мы сравниваем значение 6-дневной исторической волатильности со значением 100-дневной исторической волатильности. Нам нужно, чтобы значение 6/100 было меньше 0,5, иными словами, значение 6-дневной исторической волатильности должно быть меньше, чем половина значения 100-дневной исторической волатильности.

Если правило номер один выполняется, сегодня (день первый) должен быть или внутренний день, или день NR4. Когда выполнены оба правила, наша схема готова.

Trade:

После того как сформировалась модель, на следующий день покупаем, если цена поднялась выше максимума первого дня, или продаем, если цена опустилась ниже минимума первого дня.

Если после покупки цена пошла вниз, то закрывайте длинную позицию по стопу и одновременно открывайте короткую позицию. Это позволит вам развернуть позицию в случае ложного прорыва.

Переворачивайтесь только в день вхождения в позицию, если цена пошла против вас. Но не открывайте встречных позиций на следующий день. Если в последующие дни цена развернется и пойдет против вас, просто закройте позицию по стопу.

Stop:

Стоп ставим на противоположной стороне дня. Если мы вошли в лонг, то стоп ставим на минимуме первого дня. Если вошли в шорт, то ставим на максимуме первого дня.

Target:

Закрываем позицию после образования широкодиапазонного дня.

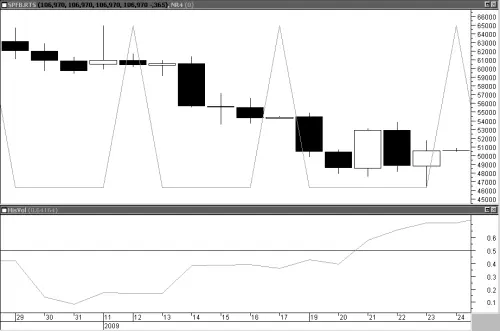

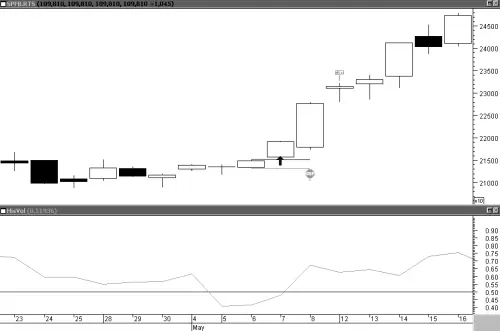

12 января 2009 г. фьючерс на индекс РТС имеет внутренний день и одновременно день NR4, историческая волатильность 6/100 ниже 0,5 (рис. 77).

РИС. 77

Покупающий стоп ставится на 61 685 пунктах, а продающий стоп помещен на 60 125. Наш продающий стоп срабатывает на следующий день, и мы имеем короткую позицию. Ставим свой стоп на 61 685.

Рынок переживает распродажу, и второй день получается широкодиапазонным. Мы закрываем свою короткую позицию на открытии третьего дня.

Но уже через день снова появляется внутренний день и одновременно день NR4, мы ставим стоп на покупку на 54 525 пунктах, а продающий – на 54 205 пунктах. На открытии нас сразу затащило в длинную позицию, но после этого рынок развернулся и начал падать. Мы закрываем длинную позицию по стопу и одномоментно открываем короткую позицию. Этот же день оказывается широкодиапазонным, и мы закрываем позицию на открытии второго дня по 50 400.

5 мая 2008 г. фьючерс на индекс РТС переживает падение волатильности, исторической волатильности 6/100 ниже 50 %, после появления дня NR4 выставляем заявки на покупку по цене 215 000 пунктов и на продажу по цене 213 340 пунктов (рис. 78).

РИС. 78

На следующее утро фьючерс открывается выше, и мы автоматически входим в длинную позицию на открытии по цене 215 805. Добавляем к заявке на продажу свой стоп.

В течение дня фьючерс торговался в положительной зоне, а следующий день был широкодиапазонным. Мы закрыли позицию на открытии третьего дня по 231 000.

Модель «ДеТренд и RSI»

Интересный подход описан в книге Неда Гандевани «Победоносное преимущество трейдинга». В своем подходе он использовал простые, общеизвестные индикаторы, такие как RSI и Детрендовый ценовой осциллятор (DPO). Все индикаторы представлены во многих платформах для технического анализа. Калькуляция индикатора довольно проста. На языке Метастока это выглядит так:

Close-Ref(Mov(Close, X, Simple), Т)

X = 20

Т = (20/2 + 1)= И

Close-Ref(Mov(Close, 20, Simple), 11)

Для торговли на одноминутных графиках фьючерса на индекс РТС лучше брать период усреднения у DPO равным 4, а у RSI – равным 14.

Trade:

Вариант 1. Покупаем, как только на графике видим дивергенцию между ценой и Детрендовым ценовым осциллятором, и при этом RSI должен задеть 30 %-ную зону (рис. 79, точки 2 и 1).

Вариант 2. После дивергенции и заскока RSI за линию перепроданности ждем сигнала, который может выглядеть как пересечение ценой нисходящей трендовой линии, или пересечение ценой скользящей средней (для минутных графиков период усреднения скользящей средней берем 9), или пересечение DPO со своей нулевой линией (для 4-го усреднения индикатора).

Stop:

На выбор. Или стоп ставим на минимуме/максимуме. Если мы вошли в лонг, стоп ставим на минимуме. Если вошли в шорт, ставим на максимуме. Или закрываем позицию, если убыток по счету составил определенный процент, к примеру 2 %.

Target:

Закрывать позиции мы можем разными способами или их комбинациями. Можно закрывать позиции при возникновении встречного сигнала. Можно закрывать позиции при сигнале от пересечения двух скользящих средних (для минутных графиков это 9 и 18). Если динамика цены вас не устраивает, то тоже можно закрыть или всю позицию, или ее часть. Можно закрывать позицию при достижении ценой уровней сопротивления или уровней по сетке Фибоначчи.

Читать дальшеИнтервал:

Закладка: