Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы

- Название:Краткосрочная торговля. Эффективные приемы и методы

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-4237-0359-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы краткое содержание

Это издание – прекрасное руководство по краткосрочной торговле для инвестора, желающего получать доход на фондовом рынке. Автор книги Николай Солабуто с 2002 по 2009 год являлся управляющим активами в ЗАО «ФИНАМ», с 2010 года по настоящее время – управляющий активами компании «БКС». Из книги вы узнаете, как правильно рассчитать объем своих операций на фондовом рынке, какие способы краткосрочной торговли применять, какие графические модели можно использовать для трейдинга, как правильно открывать позиции, где ставить стопы и, главное, где фиксировать прибыль. Эта работа родилась на основе богатого личного опыта автора, который поставил себе задачу создать метод управления капиталом, позволяющий закрывать по возможности каждый месяц с положительным результатом по счету.

Краткосрочная торговля. Эффективные приемы и методы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

РИС. 79

РИС. 80

На рис. 80 мы видим одноминутный график фьючерса на индекс РТС. 22 декабря 2010 г. под закрытие торгов на ММВБ RSI заскочил в зону перепроданности, и мы отметили минимум на Детрендовом ценовом осцилляторе (DPO). С 18:30 по 18:35 стали образовываться дивергенции между ценой и DPO, и мы начертили небольшую нисходящую тренд-линию. В 18:36 произошел пробой линии тренда, и мы выставили стоп-заявку на покупку на максимуме этой свечи – 176 235 пунктов. Стоп поставили на ближайший минимум – 176 130 пунктов. Выставили заявку на продажу на уровне ближайшего максимума 176 445, которая и сработала в 19:00. При риске в 105 пунктов мы получили прибыль в 210 пунктов. Риск/доход по этой сделке составил 1:2.

РИС. 81

На рис. 81 представлен часовой график цены фьючерса на индекс РТС. Периоды усреднения DPO = 20, RSI = 14.

8 ноября 2010 г. RSI заскочил в свою зону перекупленности, и мы отметили максимум по цене и DPO. 9 ноября в 8:00 стало понятно, что образовалась дивергенция, и мы начертили линию тренда. В 10:00 тренд был пробит, и мы взяли минимум этого бара как уровень для открытия короткой позиции. В 18:00 наш стоп на продажу сработал, и мы получили короткую позицию по 164 200 пунктов со стопом на 166 915. А заявку на закрытие короткой позиции поставили на минимуме предыдущего движения. 12 ноября в 21:00 мы закрыли шорт по 159 910 пунктов. Наш первоначальный риск составил 2715 пунктов, а прибыль – 4290 пунктов.

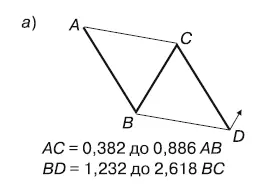

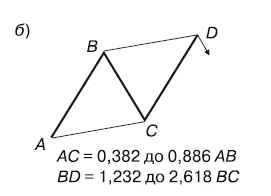

Фигуры ABC

Основу ABC-модели первым описал Гартлей (Н. М. Gartley) в книге «Извлекаем прибыль с фондового рынка» (1935). Эта модель является сигналом и свидетельствует о смене тенденции (рис. 82).

Модель ABC прогнозирует ключевые переломные моменты. При построении ABC-модели важно определить ось, на которой были установлены максимальные и минимальные цены, и вычислить основные торговые зоны.

Ключевым моментом в определении модели ABC является правильное нахождение волн А, В, С и определение вращательных точек. Вращательная ось делит эту модель на две части. После того как найдены волны А, В, С и точки вращения, рассчитывается уровень D. Этот уровень называется «Потенциальной разворотной зоной».

Волна ВС в модели ABC может соотноситься с волной АВ по числам Фибоначчи от 38,2 до 61,8 %. Проекция из С точки D определяется с помощью коэффициентов Фибоначчи. Некоторые трейдеры используют эти области в качестве целевых уровней для фиксации прибыли.

РИС. 82

Для длинных позиций:

1. Открываем длинные позиции при пробитии максимума последнего бара в волне ВС.

2. Ставим стоп чуть ниже уровня С.

3. Целевой уровень для фиксации прибыли устанавливаем на 100 и на 127 % от диапазона волны АВ от уровня нашего стопа.

Для коротких позиций:

1. Открываем короткие позиции на уровне от 38 до 88 % от диапазона АВ.

2. Стоп ставим чуть выше уровня С.

3. Целевой уровень устанавливаем на 100, 127, 138 % от диапазона АВ от точки С.

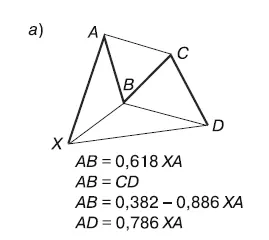

Модель «Gartley»

В 1932 г. Гартлей представил общественности модель «Gartley». Ларри Песавенто (Larry Pesavento) добавил в эту модель соотношения Фибоначчи и описал правила торговли по модели «Gartley» в своей книге «Коэффициенты Фибоначчи с графическими моделями» («Fibonacci Ratios with Pattern Recognition»). Существуют много трейдеров, которые используют эту модель в торговле. Скотт Карней (Skott Carney) в своей книге «Гармоничный трейдинг» («Harmonic Trading») сделал свои замечания по торговле с использованием этой модели (рис. 83).

Модель «Gartley» имеет пять точек. Соотношения сторон модели приведены на рис. 83.

Trade:

После того как сформировалась модель «Gartley», открываем позиции, когда начался откат цены от точки D.

Target:

Первую цель, для фиксации прибыли, устанавливаем на уровне точек С и Л. Вторую устанавливаем на уровне от 1.27 до 1.62 от AD- диапазона.

Stop:

Стоп находится ниже точки D для длинных и выше точки D для коротких позиций.

РИС. 83

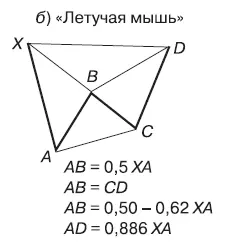

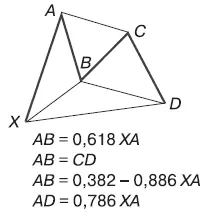

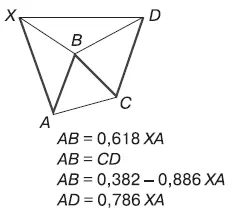

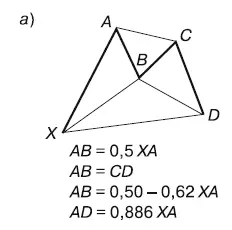

Различия между моделями «Летучая мышь» и «Gartley»

а) «Летучая мышь»

б) «Летучая мышь»

в) «Gartley»

г) «Gartley»

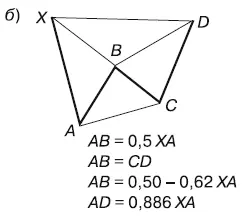

Модель «Летучая мышь»

Модель «Летучая мышь» обнаружил Скот Карней. Эта модель похожа на модель «Gartley», также состоит из пяти точек, но отличается более гармоничным соотношением (рис. 84).

Модель «Летучая мышь» имеет более точные гармонические пропорции (0,886 от волны ХА). Она также требует, чтобы волна АВ была меньше, чем 0,618 от волны ХА.

Trade:

После того как завершилось формирование модели «Летучая мышь», ждем отката цены от точки D и открываем длинные или короткие позиции чуть выше или ниже широкодиапазонного бара, который сформировался при откате цены от точки D.

Target:

Установление целевых уровней – такое же, как и у модели «Gartley». Первая цель устанавливается на уровне точки А, или на уровне 1,27 от диапазона ХА. Вторичные цели можно установить на уровнях в 1,62 или в 2,0 диапазона ХА.

Stop:

Стоп устанавливаем чуть ниже точки X.

РИС. 84

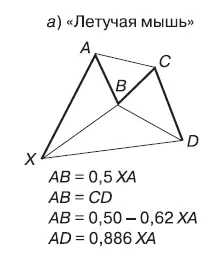

Модель «Баттерфляй»

Модель «Баттерфляй» первыми описали Брюс Гилмор (Bryce Gilmore) и Ларри Песавенто. Эта модель также эффективна, как и модель «Gartley». В модели «Баттерфляй» величина отката цены до точки В определяется как 0,786 от размера волны ХА. И бычий и медвежий вариант модели состоит из пяти точек. В идеальной модели «Баттерфляй» волна АВ будет равна волне CD {АВ = CD) (рис. 85).

Читать дальшеИнтервал:

Закладка: