Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы

- Название:Краткосрочная торговля. Эффективные приемы и методы

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-4237-0359-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Солабуто - Краткосрочная торговля. Эффективные приемы и методы краткое содержание

Это издание – прекрасное руководство по краткосрочной торговле для инвестора, желающего получать доход на фондовом рынке. Автор книги Николай Солабуто с 2002 по 2009 год являлся управляющим активами в ЗАО «ФИНАМ», с 2010 года по настоящее время – управляющий активами компании «БКС». Из книги вы узнаете, как правильно рассчитать объем своих операций на фондовом рынке, какие способы краткосрочной торговли применять, какие графические модели можно использовать для трейдинга, как правильно открывать позиции, где ставить стопы и, главное, где фиксировать прибыль. Эта работа родилась на основе богатого личного опыта автора, который поставил себе задачу создать метод управления капиталом, позволяющий закрывать по возможности каждый месяц с положительным результатом по счету.

Краткосрочная торговля. Эффективные приемы и методы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Точка № 4 – вершина между точкой № 3 и точкой № 5. Точка № 4 должна быть выше основания волны (точка № 1). Кроме того, точка № 4 должна быть выше точки № 1, если покупка. Это гарантирует, что рынок находится в боковике и модель будет отработана.

Линия тренда проводится из точки № 1 к точке № 3. На этой линии лежит ожидаемая точка разворота – точка № 5. Прочерченная линия тренда проецирует точку № 5. На этом уровне рынок находит поддержку (рис. 111).

РИС. 111

Ожидаемая конечная цена лежит на другой линии тренда, прочерченной из точки № 1 через точку № 4 (рис. 112).

РИС. 112

Trade:

Открываем длинную позицию, после того как убедились, что рынок нашел поддержку у точки № 5 и от нее оттолкнулся.

Stop:

Стоп ставим чуть ниже минимума точки № 5. Затем быстро перемещаем его в точку безубыточности.

Target:

Закрываем часть позиции, когда цена достигает уровня точки № 1. Полностью позицию закрываем, когда цена касается линии, проведенной из точки № 1 через точку № 4.

РИС. 113

Хотя фигура образовалась на падении, мы тоже сможем ею воспользоваться. Отмечаем вершину цифрой «2» и смотрим по бокам минимумы. Главное, чтобы минимум «3» был ниже предыдущего донышка «1». Потом ждем точку № 5 и открываем лонг, как только цена пробила максимум бара, на котором было достигнуто минимальное значение. И на минимуме ставим свой стоп. Цель определяем на линии, проведенной из точки «1» через точку «4». Открыв лонг по 188 380 и выставив стоп на 188 170, мы зафиксировали прибыль на 189 100 пунктах по фьючерсу на индекс РТС (рис. 113).

Идея первых дней месяца

В одной из своих статей Ларри Коннорс предложил свои исследования на предмет выявления типичных временных периодов на рынке. Он предположил, что управляющие портфелями входят в рынок новыми деньгами и в связи с этим рынок растет в первые дни каждого месяца. Проведенные им исследования показали, что если покупать фьючерс на индекс S&P 500 на открытии предпоследнего торгового дня месяца и закрывать позиции на открытии пятого торгового дня следующего месяца, то в период с 1995 по 2004 г. доход может превысить доход от простого удержания позиции за этот период.

Заманчивая идея – находиться в рынке в пять раз меньше, а получить доход больше. Также это говорит о том, что основной рост в каждом месяце приходится на его начало. Если все это работает и на российском рынке, то мы получаем хороший фильтр, указывающий, в какое время нам лучше работать от покупки, а в какое – от шорта.

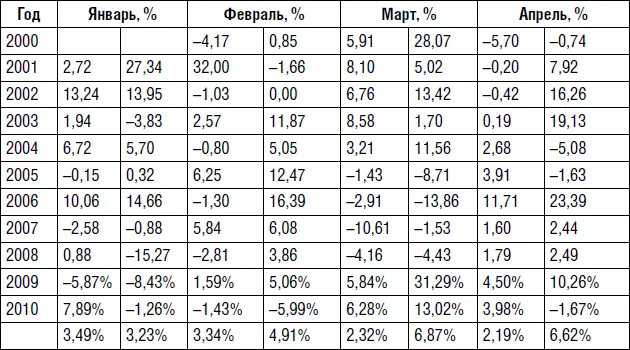

Я попытался повторить исследования Коннорса, но только применительно к российскому рынку. Сразу встал выбор инструментов. Фьючерс на индекс РТС мне не подошел, так как не имел глубокой истории. И я выбрал индекс ММВБ 10, он рассчитывается давно и его легко можно повторить. Я покупал на открытии предпоследнего торгового дня месяца, продавал на открытии пятого торгового дня следующего месяца и сравнивал с месяцем, отсчет которого велся с открытия предпоследнего дня и фиксацией на открытии предпоследнего дня следующего месяца.

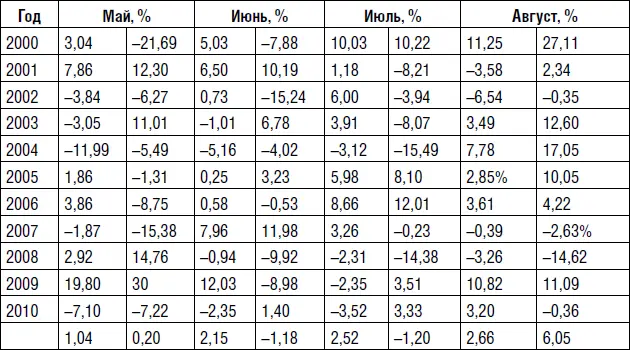

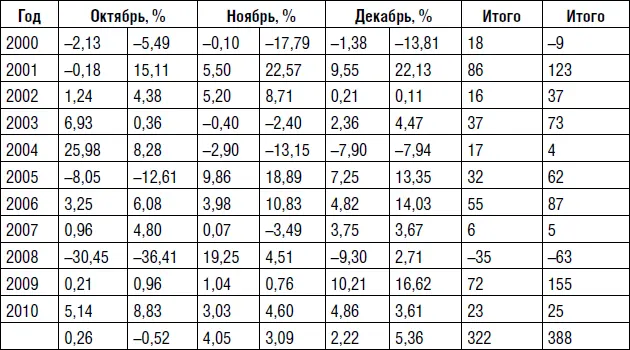

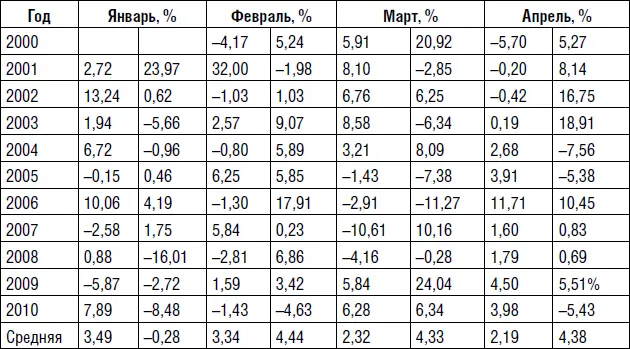

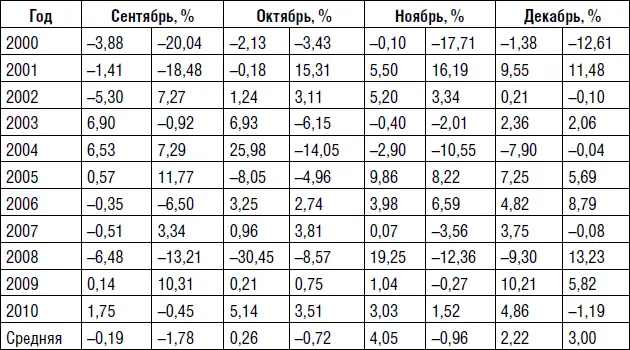

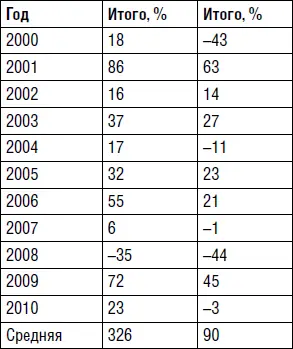

Результат не повторил результаты исследований Коннорса. Стратегия «купил и держи» на нашем рынке дала большую доходность, чем идея Коннорса. Может, два рынка не коррелируют между собой, может, что-то изменилось, и дальше такой подход уже не будет приносить доход. С натяжкой можно сказать, что идея была верна на четырех годах из одиннадцати (табл. 1–3).

Идея с ростом в первых числах месяца хорошо показала себя, когда общее изменение доходности рынка находилось в пределах 20 %. В годы с серьезным ростом рынок рос и в остальные дни. Встает вопрос, а как будет в будущем? Можно предположить, что замеченная Коннорсом закономерность приходилась на период развитого рынка, когда общие изменения по году не столь значительны. А я исследовал российский рынок во времена его недооцененности, и соответственно на рынке присутствовали большие бычьи тенденции. Даже 2009 г. стоит исключить из выборки, так как на него приходилось восстановление рынка после кризиса. Заглядывая в будущее, стоит говорить, что и наш рынок будет вести себя так же, как в развитых странах, так как стоимость наших предприятий уже достигает стоимости аналогичных предприятий на Западе. Исчез такой фактор для роста, как недооцененность. Таким образом, интересными для нашего анализа остались только два года – 2007-й и 2010-й. А вот как раз на них подтвердилась закономерность, подмеченная Коннорсом.

В будущем не стоит отрицать возможность возникновения кризисов, и на рынке будут времена повышенной волатильности. Но, как правило, между этими периодами – большой временной лаг, в котором рынок топчется вокруг своих средних значений. И как раз в такие годы проявляется зависимость колебаний рынка от действий крупных игроков, таких как фонды. Поэтому стоит иметь в виду, что простое пассивное инвестирование уже становится неактуальным и есть приемы, позволяющие улучшить результаты по счету, не говоря уже о действенных фильтрах для наших торговых стратегий.

Таблица 1

Таблица 2

Таблица 3

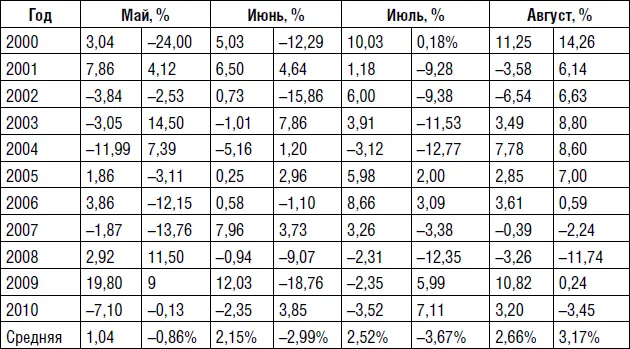

Но я на этом не остановился и сравнил первые дни месяца с остальными днями: покупка на открытии предпоследнего торгового дня месяца и закрытие позиции на открытии пятого торгового дня месяца. Этот результат я сравниваю с результатом покупки на открытии пятого торгового дня месяца и закрытия позиции на открытии предпоследнего торгового дня месяца (табл. 4–7).

Таблица 4

Таблица 5

Таблица 6

Таблица 7

Давайте более пристально вглядимся в статистику. Новые исследования дают однозначную оценку тому, что в основном рынок рос в первые пять дней, а в последующие дни месяца он корректировался.

Читать дальшеИнтервал:

Закладка: