Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Название:Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Автор:

- Жанр:

- Издательство:МаннИвановФерберc6375fab-68f1-102b-94c2-fc330996d25d

- Год:2012

- Город:Москва

- ISBN:978-5-91657-435-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом краткое содержание

Эта книга для тех, у кого есть свободные денежные средства, – и для тех, у кого они должны появиться вот-вот.

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги (в предыдущей редакции выходившей под названием «Ваши деньги должны работать») – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Инвестировать – это просто. Руководство по эффективному управлению капиталом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При инвестировании в акции вы можете получить два вида дохода:

1. Доход от роста стоимости – тот доход, который получает инвестор в результате роста цен на акции. Это значит, что, если вы купили акции по цене 100 рублей, а через год цена выросла до 150 рублей, ваш доход составит 50 %. Как правило, все инвесторы рассчитывают именно на такой вид дохода. Многие даже не знают, что им кто-то должен платить дивиденды.

2. Дивиденды – часть прибыли, которую компания выплачивает своим акционерам. При этом компания никаких обязательств по выплатам дивидендов не несет: это ее право – платить или не платить дивиденды и какую часть прибыли выплатить в виде дивидендов. Однако если компания решила выплатить своим акционерам 25 % от полученной прибыли в виде дивидендов, значит, они будут зачислены на ваш брокерский счет.

Дивидендный доход от инвестирования, как правило, невелик. Он рассчитывается очень просто. Например, вы купили акции некоей компании «Первопроходец» по цене 50 долларов за одну акцию. Предположим также, что компания на последней пресс-конференции объявила о выплате своим акционерам дивидендов в размере 1 доллар на акцию. Таким образом, дивидендная доходность от вашей инвестиции в эти акции составит 2 % (1 доллар / 50 долларов × 100 %).

Дивиденды, как и купонные выплаты по облигациям, являются хорошим источником пассивного дохода для пенсионеров. Я считаю, что дивиденды даже более привлекательны, чем купонные выплаты, потому что старые компании, которые исторически платят дивиденды своим клиентам (Coca-Cola, Caterpillar, Philip Morris и др.), регулярно повышают уровень выплачиваемых дивидендов. Что это значит?

Например, вы купили акции компании Coca-Cola 6 ноября 1990 года по цене 44,6 доллара за акцию. Дивиденды, которые компания в то время выплачивала своим акционерам, составляли 0,2 доллара на одну акцию. Это значит, что дивидендная доходность по этим акциям в то время составляла 0,45 %.

За прошедшие 19 лет компания каждый год понемногу увеличивала уровень выплачиваемых дивидендов, и в ноябре 2009 года они составили 1,64 доллара на одну акцию. Если рассчитать дивидендную доходность исходя из этих данных, она составит 3,68 % (1,64/44,6 × 100 %). Но за эти 19 лет компания Coca-Cola дважды делила акции в соотношении 2:1, и потому, если бы вы в 1990 году купили одну акцию Coca-Cola, сегодня у вас была бы уже не одна, а четыре акции, и вы получали бы по ним дивиденды не 1,64 доллара, а 1,64 × 4 = 6,56 доллара. Учитывая, что вы инвестировали в эти акции 44,6 доллара, ваша дивидендная доходность составит 14,7 %. Конечно, может случиться, что компания уменьшит размер выплачиваемых дивидендов или прекратит их выплачивать вообще. Однако история подобных крупных компаний показывает, что они не уменьшают размер выплачиваемых дивидендов, а, наоборот, стараются их каждый год увеличивать.

Говоря об акциях с высокой дивидендной доходностью, я не могу не сказать об одной группе очень интересных компаний (я сам инвестирую в одну из них).

Эти компании называются Business Development Companies (BDC; по-русски – компании для развития бизнеса), и эти компании платят своим акционерам очень высокие дивиденды.

Например, дивидендная доходность одной из компаний этой группы – Apollo Investment Corporation (AINV) – по состоянию на ноябрь 2009 года составляла 12,4 %! Таким образом, при цене акции 9,05 доллара компания выплачивает дивиденды в размере 1,12 доллара.

Другая компания, BlackRock Kelso Capital Corporation (BKCC), при цене одной акции 8,19 доллара в ноябре 2009 года платила дивиденды на одну акцию почти 1,28 доллара. Дивидендная доходность составляет в итоге 15,6 %.

Вы думаете, у этих компаний есть какие-то скрытые проблемы? Нет, это несколько иная история, и она мне очень нравится.

Дело в том, что структура BDC была создана в 1980 году Конгрессом США для того, чтобы направить часть денег инвесторов, работающих на фондовом рынке, в малые и средние частные предприятия. При этом BDC освобождаются от налогов на доходы, если они распределяют 90 % своего налогооблагаемого дохода в виде дивидендных выплат акционерам. Именно поэтому дивиденды, выплачиваемые данными компаниями, столь высоки.

Поскольку у компаний подобного рода практически не остается средств для инвестирования в свое развитие, им приходится эмитировать новые акции и продавать их на рынке, привлекая таким образом дополнительные средства для инвестирования в частный бизнес (что изначально и было задумано Конгрессом США).

Однако инвестирование в такие компании не дает гарантии получения высоких дивидендов – они могут не получать прибыль вообще, и в таком случае вы не получите дивиденды. Рыночный риск есть всегда, поэтому при инвестировании в акции любых компаний нужно быть осторожным и здраво оценивать риски.

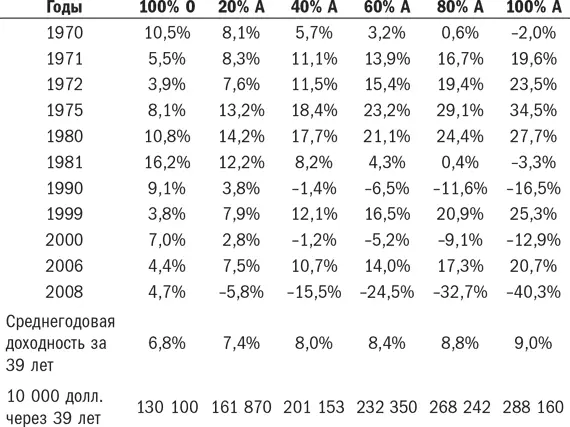

Ниже ( табл. 1 ) можно увидеть, какой доход мог получить инвестор, вкладывавший капитал в акции и облигации в разных долях, за период с 1970 по 2008 год. Я показал лишь некоторые годы в этот период, но они наглядно отражают ту разницу, которую инвестор получает при инвестировании в акции и облигации, а также при инвестировании в сбалансированный портфель с разными долями акций (А) и облигаций (О).

Табл. 1. Возможный доход при вложении капитала в акции и облигации в разных долях за период с 1970 по 2008 год

Например, если бы в 1970 году инвестор вложил 100 % капитала в облигации, он получил бы доход в размере 10,5 %.

Если бы он вложил 40 % в акции и 60 % в облигации, то получил бы доход 5,7 %.

Если бы он все вложил в акции, то потерял бы 2 % своего капитала.

В целом за 39 лет среднегодовая доходность по облигациям составила 6,8 %, а по акциям – 9 %. Эта разница показана в итоговой строке таблицы: 10 000 долларов, вложенные в акции, выросли до 288 160 долларов, в то время как та же сумма в облигациях выросла до 130 100 долларов.

Еще более наглядно разницу между инвестированием в акции и облигации вы можете увидеть на следующем примере.

10 000 долларов, вложенные в акции компаний США в 1950 году, превратились в 1995-м в 1 900 000 долларов! Доходность за это время составила 19 300 % (12,42 % годовых)!

10 000 долларов, вложенные в государственные облигации правительства США в 1950 году, превратились в 1995 году в 62 000 долларов! Доходность за это время составила всего 620 % (4,15 % годовых).

Разница – 1 838 000 долларов!

Ради такой разницы стоит немного рискнуть.

Вы видите, что облигации фактически покрывают инфляцию и защищают деньги от обесценивания, в то время как акции показывают реальную положительную доходность, значительно превышающую инфляцию. В табл. 2 можно увидеть, какова их доходность в долгосрочных периодах по сравнению с акциями.

Читать дальшеИнтервал:

Закладка: