Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Название:Инвестировать – это просто. Руководство по эффективному управлению капиталом

- Автор:

- Жанр:

- Издательство:МаннИвановФерберc6375fab-68f1-102b-94c2-fc330996d25d

- Год:2012

- Город:Москва

- ISBN:978-5-91657-435-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Инвестировать – это просто. Руководство по эффективному управлению капиталом краткое содержание

Эта книга для тех, у кого есть свободные денежные средства, – и для тех, у кого они должны появиться вот-вот.

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги (в предыдущей редакции выходившей под названием «Ваши деньги должны работать») – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Инвестировать – это просто. Руководство по эффективному управлению капиталом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Миф о чрезмерной подверженности рискам и спекулятивности хедж-фондов в значительной степени основан на их первом периоде развития, который можно считать закончившимся с крахом фонда Long-Term Capital Management (LTCM), основанного в 1993 году. Тем не менее даже этот скандал, потрясший весь финансовый мир, только замедлил, но не снизил приток средств в хедж-фонды. С тех пор хедж-фонды сильно изменились.

Крах хедж-фонда LTCM в 1998 году стал ошеломляющим событием. Большинство партнеров LTCM были докторами наук в области финансов, получившими свои ученые степени в Массачусетском технологическом институте (знаменитый MIT). Двое из партнеров: Роберт Мертон и Майрон Шоулз – в 1997 году стали лауреатами Нобелевской премии за исследования, которые легли в основу техники страхования финансовых рисков. Фонд LTCM включал также группу трейдеров со значительным опытом работы на рынках, а лидером этой «команды мечты» был Джон Мериуэзер – трейдер с выдающейся репутацией. Однако всего за несколько месяцев 1998 года фонд потерял более 4 миллиардов долларов, и LTCM был обвинен в создании серьезной угрозы для безопасности мировой финансовой системы.

Сегодня в хедж-фонды из традиционных инструментов переливаются огромные средства. Многие консервативные институциональные инвесторы (в том числе и пенсионные фонды) все больше своих активов переводят в фонды альтернативных инвестиционных стратегий. Кстати, чрезмерный приток средств в 2004 году сильно подкосил доходность хедж-фондов. Дело в том, что многие стратегии, применяемые хедж-фондами, не масштабируемы: то, чего удается достичь с миллионом, уже не работает с миллиардом.

Хедж-фонды хороши тем, что ориентируются на абсолютную, а не относительную доходность – то есть могут получать доход в условиях как роста, так и падения рынка. Традиционные же фонды в условиях падающего рынка в лучшем случае пытаются падать не так быстро, как рынок-.

Идейная основа всех хедж-фондов – неэффективность рынка, поэтому ограниченная отчетность и непрозрачность хедж-фондов, которыми пугают инвесторов, – это на самом деле факторы их успеха. Следует заметить, что термин «хедж-фонды» очень общий и включает в себя множество непохожих инвестиционных стратегий, которые имеют очень разные степени риска и по-разному ведут себя в различных рыночных условиях. Это позволяет объединять стратегии с малой или отрицательной корреляцией в одном фонде, применяющем множество различных стратегий. По сравнению с опорой на какие-то отдельные стратегии такой подход дает в общем гораздо лучшие соотношения риска и доходности. Примерно в середине 1990-х годов появились так называемые гарантированные хедж-фонды. Первоначально гарантировалась только основная сумма инвестиции, затем стали появляться опции небольшого гарантированного дохода и фиксации прибыли (перевода части прибыли в гарантированную сумму).

Приведу примеры некоторых хедж-фондов.

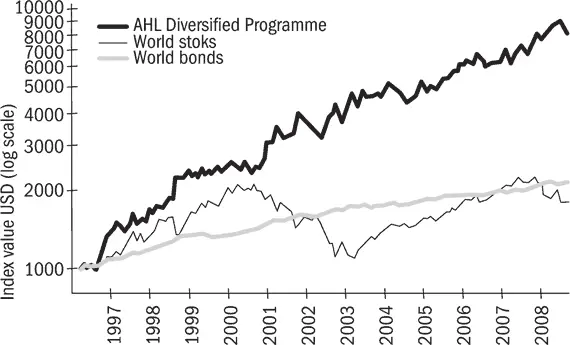

Один из них – Man AHL Diversified Futures ( рис. 10 ).

Рис. 10. Изменение цены пая хедж-фонда Man AHL Diversified Futures за период с 26.03.1996 по 31.08.2008 (в логарифмической шкале) по сравнению с общемировой (world) ценой на акции (stocks) и облигации (bonds)

Этот фонд с 1994 года растет в среднем на 12 % в год. В тяжелом 2008 году этот хедж-фонд вырос более чем на 30 %. Но на этом его победная поступь завершилась, так как в 2009 году фонд впервые за всю свою историю показал отрицательную доходность – минус 17 %. В 2012 году это произошло во второй раз – минус 7,5 %.

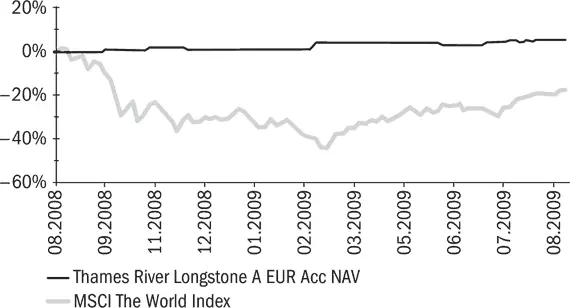

А вот хедж-фонд с невысокой доходностью и очень низкой волатильностью – Thames River Longstone ( рис. 11 ). Он предназначен для более консервативных инвесторов, которые хотели бы видеть рост в виде почти прямой – без значительных ценовых колебаний.

Рис. 11. Изменение цены пая хедж-фонда Thames River Longstone за период с 25.08.2008 по 25.08.2009 по сравнению с индексом MSCI World, рассчитываемым исходя из 1500 общемировых акций

Как видите, кривая роста (это скорее не кривая, а прямая – как доходность банковского депозита) очень плавная. Волатильность этого фонда меньше 1 %! (Для сравнения: волатильность самого консервативного инструмента – государственных казначейских обязательств США – колеблется на уровне 3–4 %.)

Как и в какой хедж-фонд инвестировать?

Хедж-фонды действительно развили массу новых стратегий, и многие из этих стратегий являются нерисковыми.

Отдельно взятый хедж-фонд с единственной стратегией инвестирования – инвестиция весьма рискованная, но хедж-фонды со множеством стратегий и несколькими менеджерами, а также фонды хедж-фондов и индексные хедж-фонды в нынешних рыночных условиях дают лучшее (по сравнению с традиционными фондами) соотношение доходности и риска.

В частности, здесь я хочу сказать несколько слов о хедж-фондах, инвестирование в которые не несет с собой риска, поскольку сохранность основного капитала инвестора гарантируется финансовым институтом с высоким рейтингом надежности (АА или А). Это упомянутые выше фонды фондов, то есть хедж-фонд инвестирует средства клиентов в другие хедж-фонды, которые, в свою очередь, работают по самым разным стратегиям, и именно поэтому риски диверсифицируются.

При том что риски отсутствуют, такие хедж-фонды зарабатывают от 10 до 15 % годовых, что очень привлекательно, учитывая гарантию сохранения капитала.

Минимальные суммы инвестирования – от 50 000 евро (или долларов). Сроки инвестирования (с условием получения гарантии сохранности капитала) – от 6 до 10 лет.

Данные хедж-фонды действительно не являются рисковым инвестированием и очень привлекательны для инвесторов. Именно такие фонды я рассматриваю в качестве консервативных, но в то же время потенциально высокодоходных финансовых инструментов.

Но, говоря о хедж-фондах, нельзя не упомянуть и о рисках, которые возникают при инвестировании в них.

Один из таких рисков (по причине которого мы очень редко используем хедж-фонды в качестве инвестиционного инструмента) – возможная ликвидация в случае, когда под управлением остается немного денег. В этом случае инвестор не теряет свои деньги, но их получение растягивается на несколько лет, так как хедж-фонды всегда инвестируют часть капитала в очень неликвидные активы.

Кроме этого, мы стараемся избегать инвестирования в очень агрессивные хедж-фонды, хотя иногда наши клиенты сами просят включить такие фонды в свои портфели.

Константин вскинул брови и удивленно посмотрел на меня:

Читать дальшеИнтервал:

Закладка: