Иван Закарян - Ценные бумаги – это почти просто!

- Название:Ценные бумаги – это почти просто!

- Автор:

- Жанр:

- Издательство:СмартБук

- Год:2011

- Город:Москва

- ISBN:978-5-9791-0247-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Иван Закарян - Ценные бумаги – это почти просто! краткое содержание

Данная книга посвящена работе с ценными бумагами на российском фондовом рынке и возможностях, предоставляемых сетью Интернет российскому частному, непрофессиональному инвестору. Автор, перу которого принадлежат такие бестселлеры, как «Интернет как инструмент для финансовых инвестиций» (1998, 2000) и «Практический Интернет-трейдинг» (2000, 2004, 2008), а также большое количество публикаций в периодической печати, адаптировал одну из своих предыдущих книг «Особенности национальных спекуляций» для более легкого восприятия образованным, но, как правило, занятым читателем, сохранив при этом тот минимум информации, который необходим, чтобы начать самостоятельно работать с российскими ценными бумагами через Интернет.

Книга предназначена частным инвесторам и трейдерам, самостоятельно оперирующим с российскими акциями, а также всем, кто интересуется вопросами торговли на рынке ценных бумаг России.

Ценные бумаги – это почти просто! - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Очевидно, новые покупатели на рынке пробили линию сопротивления, что спровоцировало других, выжидавших «быков» и перепугало «медведей» которые стали спешно закрывать свои короткие позиции, вызвав тем самым еще больший взлет цены. Если бы движение наверх выродилось и цена бы опять отскочила от линии сопротивления, то ценовая модель превратилась бы в известную «двойную вершину».

Рис. 63. Пример работы техники «на прорыв вверх»

Для того чтобы использовать данную технику (см. рис. 63), надо было сначала принять решение, куда вы будете играть – в long или short. Это зависит как от личных склонностей, так и оценки того фактора, который вызвал первоначальные утренние подвижки акции, т. е. от умонастроения рынка в целом. На самом деле это все равно. Ну, допустим, мы решили играть в long, потому что рынок в целом демонстрировал устойчивые бычьи настроения. Значит, как только цена акции дошла до 4,76, мы ставим ордер на покупку 10 000 бумаг. Купили. Говорим себе: «Если прорыва не будет, ухожу по стопу -0,02». Теперь, если цена пошла вверх, то есть состоялся «прорыв», ставим ордер на продажу по 4,80 (прорывы тоже могут быть краткими, но, в среднем, 4 копейки – вполне объективно-достижимая цель, по мере опыта спекулянт станет лучше оценивать потенциал). Поскольку в примере так и произошло, наша прибыль составила 0,04 х 10 000 = 400 руб. минус комиссия. Если бы прорыв захлебнулся, и цена начала бы падать до 4,74, наш убыток был бы равен -0,02 х 10 000 = -200 руб. плюс комиссия. Это плата за неосуществившуюся возможность заработать 400 руб. за пару секунд.

Если бы мы играли в «медведя», то уже стояли бы в short-позиции, например по 4,74, и рассуждали бы так: «Если бумага прорвет сопротивление, я ухожу по стопу +0,02». Тогда при росте цены до 4,76, как показано на рисунке, мы бы закрыли позицию, потеряв 200 руб. плюс комиссия. Если же прорыв не состоялся бы, цена упала бы ниже, то мы бы имели прибыль от нашего шорта.

Безусловно, здесь есть свои подводные камни. В первую очередь сбой брокера, и тогда ваш планировавшийся небольшой стоп-лосс может стать непланировавшимся и весьма большим. Кроме того, изменение цены на современном рынке может быть очень быстрым, и трейдер может не успеть выполнить свой стоп-лосс с запланированным небольшим убытком. Хотя это случается не так часто, но это надо всегда иметь в виду.

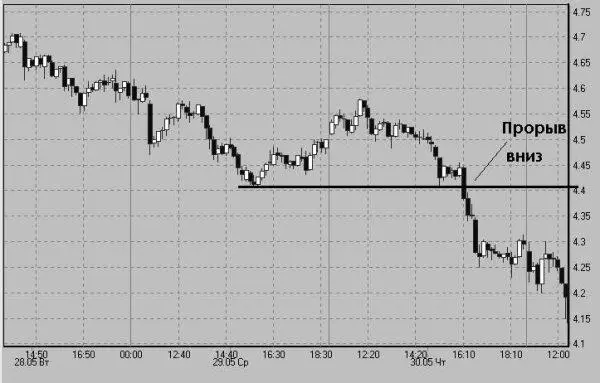

Рис. 64. Пример работы техники «на пробой вниз»

Тем не менее, если вы нашли такую ценовую модель, то рискните, но поставьте стоп, и все. Однако в этой технике нельзя работать без стоп-ордера, т. е. нельзя, войдя в сделку и сознательно рискуя, в последний момент отказаться принять стоп-лосс.

С точки зрения рационального разума такая логика принятия решения о входе в позицию – идиотизм, но, судя по всему, это часто работает. Кроме этого, если инвертировать данную технику, то аналогичным образом можно работать в противоположном направлении – на «пробой вниз» (рис. 64). Логика short-сделок здесь аналогична прорыву вверх. Цена отталкивалась от уровня поддержки в 4,4, но возвращалась к нему, поэтому весьма вероятен прорыв вниз этого уровня. Ставим шорт по 4,4, и если прорыва не происходит, уходим по стопу в 4,45.

Безусловно, дополнительным препятствием для этой техники служат малые шаги изменения цены торгуемой акции. Это приводит к очень малым прогнозируемым движениям, т. е. их малому абсолютному денежному выражению, что вызывает потребность увеличивать торговые лоты, а это, в свою очередь, связано с необходимостью увеличения торгового капитала и/или кредитного плеча. А такое не всегда возможно, как показывает практика.

Числа Фибоначчи и волны Эллиотта

Успешная спекуляция – это не что иное, как научный, систематизированный и экономный способ ускорить неизбежное.

В. Нидерхоффер. Университеты биржевого спекулянтаВ арсенале современного инвестора существует инструмент, значение которого весьма велико и который носит название «числа Фибоначчи». Начнем с того, что числовая последовательность Фибоначчи начинается с нуля, после которого следует единица, а каждое последующее значение вычисляется путем сложения двух предыдущих членов ряда. Таким образом, последовательность Фибоначчи определяется следующим образом: 0, 1, 1, 2, 3, 5, 8, 13… (0 + 1 = 1, 1 + 1 = 2, 1 + 2 = 3, 2 + 3 = 5, 3 + 5 = 8, 5 + 8 = 13) и т. д. Для целей технического анализа обычно используют такие числа последовательности: 3, 5, 8, 13, 21, 34, 55.

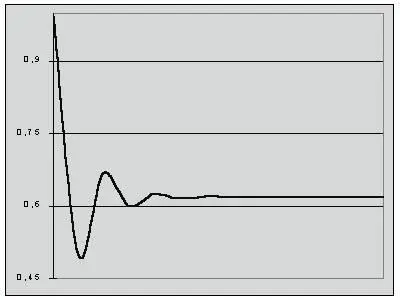

Отношение какого-либо числа из последовательности к последующему отличается тем, что с ростом чисел, отношение асимптотически стремится к значению 0,618, сближаясь с двух сторон. Например:

1/1 = 1; 1/2 = 0,5… 3/5 = 0,6; 5/8 = 0,625… 13/21 = 0,619 (рис. 65).

Рис. 65. График-асимптота отношения чисел Фибоначчи (t i/t i+ 1)

Рис. 66. Аналог графика соотношений Фибоначчи (рис. 65) на рынке

Аналогичным образом, исследуя соотношения между числами последовательности, находящимися не рядом, а через одно, два и т. д., можно выяснить, что в этом случае также существуют сходящиеся ряды, асимптотически стремящиеся к определенным значениям. Такого же рода закономерности можно проследить, производя деление не на последующее число, а на предыдущее, получая тем самым значения больше единицы. Это очень важные для технического анализа данные, среди которых наиболее существенное значение на рынке имеют величины: 0.382; 0.5; 0.618; 1.618.

Наиболее существенной величиной все же надо считать 0,618, которая представлена с изумительной частотой в окружающем мире. Значение 1,618 является следствием деления единицы на 0,618. Величину 0,382 получают после вычитания из единицы 0,618. Сердечная мышца сокращается до 0,618 от своей изначальной длины. Пупок у человека расположен на уровне 0,618 его роста. Величину 0,618 называют «золотым сечением» или «инвариантным результатом систематической аккреции». Собственно, не наша задача искать причину возникновения таких явлений и механизмов – в большинстве случаев спекулянт просто хочет использовать любой аппарат для извлечения прибыли, а не заниматься гносеологией. Самые любознательные могут обратиться к трудам по общей философии мироздания (Библия, Коран, Дхамапада etc.), но числа Фибоначчи действительно играют огромную роль в природе вообще и на бирже в частности. Достаточно сравнить рис. 65 и 66, чтобы убедиться в их исключительном сходстве.

Читать дальшеИнтервал:

Закладка: