Валентин Курочкин - Финансовый менеджмент в отрасли образования

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Курочкин - Финансовый менеджмент в отрасли образования краткое содержание

Дисциплина ОПД.Ф.04 – Финансы и кредит – входит в федеральный компонент цикла общепрофессиональных дисциплин, и является обязательной для изучения по специальности «экономика и управление на предприятии (по отраслям)». Изучается студентами старших курсов экономических факультетов, так как обобщает и систематизирует ранее полученные студентами знания по специальным дисциплинам. Учебник имеет диагностико-квалиметрическое обеспечение, состоит из модулей, которые имеют самостоятельное значение. Учебный курс полностью соответствует государственному образовательному стандарту по данной дисциплине, и предназначен для студентов экономических факультетов образовательных учреждений высшего профессионального образования. Выполнен в соответствии с граном ЮФУ. Направление: «Инновационные образовательно-педагогические технологии. Педагогические технологии высшей школы». Название проекта – Учебник по дисциплине «Финансовый менеджмент в отрасли образования»

Финансовый менеджмент в отрасли образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для прогноза годового темпа инфляции используют формулу: 60

α Г= (1 + α т) 12– 1 (4.5)

где α Г– прогнозируемый годовой темп инфляции, доли единицы;

α т – ожидаемый среднемесячный теми инфляции в предстоящем периоде, доли единицы.

Для прогноза годового индекса инфляции (I г) используют формулы: 61

где α Г– прогнозируемый годовой темп инфляции, доли единицы;

α т – ожидаемый среднемесячный темп инфляции в предстоящем периоде, доли единицы.

Расчет формирования реальной процентной ставки с учетом фактора инфляции базируется на прогнозе номинального ее уровня на финансовом рынке и результатах прогноза годовых темпов инфляции.

В самом общем виде требуемую инвесторами ставку доходности приравнивают к средневзвешенной ее величине по эмиссионным ценным бумагам. За эмиссионную ставку доходности принимают ее величину по самым надежным облигациям федеральных и субфедеральных займов. Основное правило инвестирования: требуемая среднерыночная ставка доходности – это такая ставка, при которой настоящая стоимость будущих денежных поступлений равна настоящей стоимости инвестиционных затрат.

Будущие денежные поступления должны компенсировать инвестору инфляционные потери, т. е. ставка доходности должна включать в себя инфляционную премию. Достичь такого положения можно, используя формулу, предложенную И. Фишером:

(1 + Г) = 91 + К)*(1+ α)* = 1 + К + α + К*α (4.8)

где Г – номинальная ставка доходности, доли единицы;

К – реальная ставка доходности;

α – прогнозируемый темп инфляции, доли единицы.

Реальная процентная ставка с учетом фактора инфляции также определяется по формуле И. Фишера:

К = (Г – α) *(1 =+ α) -1(4.9)

где К – реальная ставка доходности, доли единицы;

Г – номинальная процентная ставка, доли единицы;

α – прогнозируемый темп инфляции, доли единицы.

Профессор В.В. Бочаров считает, что в результате влияния фактора инфляции на предприятиях России происходят следующие негативные процессы.

1) Противоречивость последствий состоит в том, что одни статьи актива баланса (основные средства и запасы) искусственно занижены по сравнению с рыночной стоимостью, а другие (дебиторская задолженность) – нереально завышены. Исключение составляют денежные средства, находящиеся на валютных и депозитных счетах в коммерческих банках.

2) Преобладание тактических (краткосрочных) интересов предприятий над долгосрочными выражается в росте доли средств, направляемых на потребление, и в снижении доли и объемов фондов накопления (развития). Чтобы сохранить реальный уровень оплаты труда персонала, они вынуждены сокращать дефицитные денежные ресурсы, направляемые на пополнение оборотного капитала и финансирование капитальных вложений.

3) Происходит обесценение всех видов доходов предприятий в результате падения курса рубля по отношению к другим валютам.

4) Происходит изъятие фактически не полученной прибыли в бюджетный фонд в соответствии с налоговым законодательством. 62

4.4 Теория матриц финансовых стратегий

Каждому предприятию, отмечает профессор В.Н. Смагин, в процессе развития приходится решать сложную задачу сочетания своих стратегических и тактических целей. Это настоящее искусство, поскольку однозначного ее решения не существует из-за обилия факторов, влияющих на ситуацию. 63

Далее использован подход, предложенный французскими учеными Ж. Франшоном и И. Романе, приводится по /17/. Для построения матрицы в этом случае используются два показателя:

1) результат хозяйственной деятельности (РХД), представляющий собой денежный поток от производственной деятельности; результат финансовой деятельности (РФД), являющийся также денежным потоком как следствием работы с финансами.

Результирующий показатель – сумма денежных потоков (РФХД) – позволяет оценить способность предприятия отвечать по своим обязательствам, увеличивать дивиденды, наращивать инвестиции

РФХД = РХД + РФД, (4.10)

причем

РХД = П – ΔСОС – Инв п+ Д им (4.11)

РФД = У 3– И 3– Н п, (4.12)

где РФХД – результат хозяйственной и финансовой деятельности, руб. в год;

РХД – результат хозяйственной деятельности, руб. /год;

РФД – результат финансовой деятельности, руб. /год;

П – прибыль до вычета процентов и налогов, руб. /год;

ΔСОС – изменение собственных оборотных средств;

Инвц – производственные инвестиции, руб. /год;

Дим – доход от продажи имущества, руб. /год;

У 3– рост задолженности, руб./год;

И 3– финансовые издержки по обслуживанию долга, руб. в год;

Н п – налог на прибыль, руб. в год.

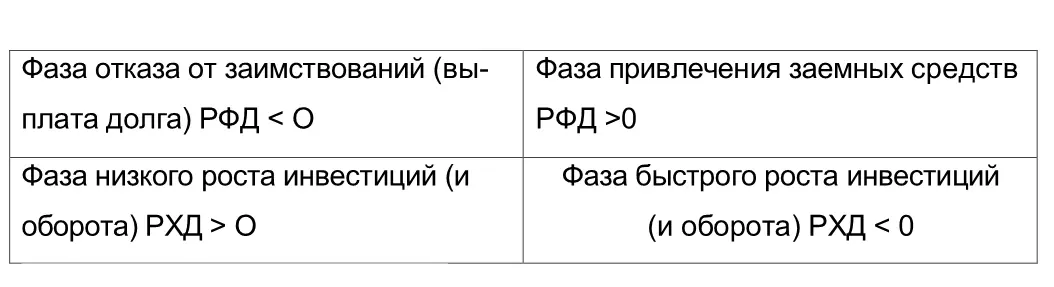

Знаки показателей РХД и РФД определяются выбранной стратегией развития, таблица 4.1.

Таблица 4.1 – Связь изменения объема заимствований и инвестиций со знаками показателей РХД и РФД. /17/, с. 116 – 117

Анализ РХД, РФД и суммарного РФХД нужен для выявления величины и динамики денежных средств предприятия, имеющихся в результате его хозяйственно-инвестиционной и финансовой деятельности. На основании этих показателей, как уже было сказано, можно оценить способность предприятия отвечать по обязательствам, выплачивать дивиденды, совершать инвестиции в основные средства, покрывать текущие финансово-эксплуатационные потребности, т.е. иметь положительные денежные потоки с превышением расходов над доходами в обозримой перспективе.

Никакое предприятие не может долго работать при отрицательном значении результата финансово-хозяйственной деятельности.

Один из самых распространенных способов достичь положения равновесия заключается в том, чтобы методом элементарной подгонки (а по научному – методом последовательных итераций) пробовать различные комбинации РХД и РФД, добиваясь приближения их суммы к нулю. Обычно равновесное положение достигается при РХД и РФД, находящихся в интервале между 0 и ±10 % добавленной стоимости и имеющих разные знаки.

Достичь идеального значения РФХД трудно, да и не всегда нужно, но следует по возможности стараться удерживаться в границах безопасной зоны. Финансовый менеджер обычно ставит перед собой задачу найти оптимальное сочетание РХД и РФД в пределах допустимого риска. При этом речь должна идти не об удержании любой ценой раз и навсегда найденного равновесия, а о постоянном лавировании, внимательном контроле и регулировании неравновесных состояний вокруг точки равновесия. Для достижения этой цели приходится решать следующие вопросы:

Читать дальшеИнтервал:

Закладка: