Валентин Курочкин - Финансовый менеджмент в отрасли образования

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Курочкин - Финансовый менеджмент в отрасли образования краткое содержание

Дисциплина ОПД.Ф.04 – Финансы и кредит – входит в федеральный компонент цикла общепрофессиональных дисциплин, и является обязательной для изучения по специальности «экономика и управление на предприятии (по отраслям)». Изучается студентами старших курсов экономических факультетов, так как обобщает и систематизирует ранее полученные студентами знания по специальным дисциплинам. Учебник имеет диагностико-квалиметрическое обеспечение, состоит из модулей, которые имеют самостоятельное значение. Учебный курс полностью соответствует государственному образовательному стандарту по данной дисциплине, и предназначен для студентов экономических факультетов образовательных учреждений высшего профессионального образования. Выполнен в соответствии с граном ЮФУ. Направление: «Инновационные образовательно-педагогические технологии. Педагогические технологии высшей школы». Название проекта – Учебник по дисциплине «Финансовый менеджмент в отрасли образования»

Финансовый менеджмент в отрасли образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) идти ли на отрицательный результат хозяйственной деятельности во время наращивания инвестиций (если да, то каким должен быть предел снижения РХД и сколько может продолжаться период, при котором РХД меньше нуля);

2) добиваться ли номинально положительного значения финансового результата (если да, то с какой скоростью затем пружина будет сжиматься в обратную сторону, придавая РФД отрицательное значение);

3) добиваться ли симметричного изменения РХД и РФД («Это настоящее финансовое искусство, но в таком случае предприятию придется, видимо, сбиться с темпа» – заметил профессор В.Н. Смагин).

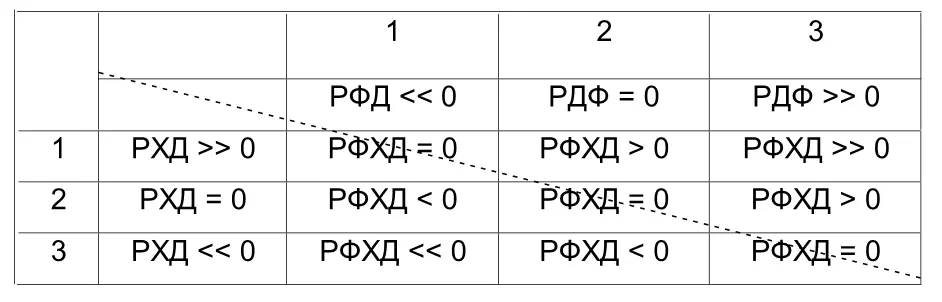

Матрица имеет вид, представленный в таблице 4.2.

Таблица 4.2 – Матрица финансовой стратегии

По диагонали матрицы (отмечена штриховой линией) проходит граница между зонами успех (над диагональю) и зона стагнации (под диагональю).

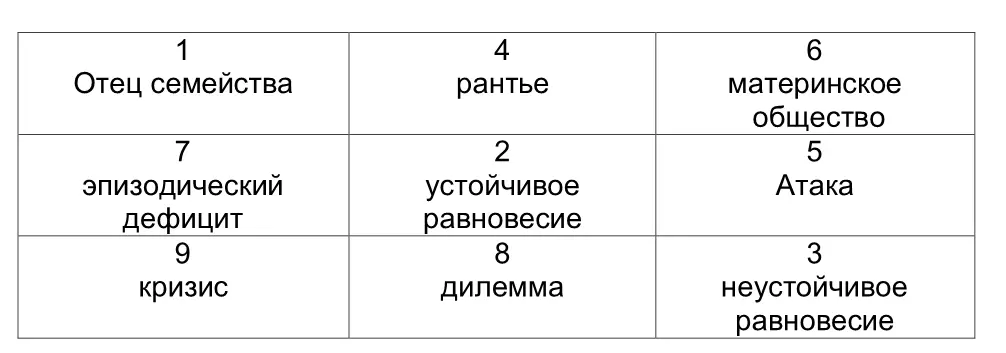

Введем обозначения (см. таблица 4.3). Позиция 11 соответствует ячейке матрицы 11, позиция 12 – ячейки 12, и т. д. Авторами данной теории ячейки матрицы названы «квадратами», и каждой из них присвоено имя. Позиция 11 соответствует квадрату 1 («отец семейства»), позиция 22 – квадрат 2 («устойчивое равновесие»), позиция 33 – квадрат 3 («неустойчивое равновесие»), позиция 12 – квадрат 4 («рантье»), позиция 23 – квадрат 5, позиция («атака»), 13 – квадрат 6 («материнское общество»), позиция 32 – квадрат 8 («дилемма»), позиция 31 – квадрат 9 («кризис»).

Три первых позиции (ячейки 11, 22 и 33) являются равновесными. Первая из них – 11 – названа авторами матрицы как «отец семейства». Из позиции 11 предприятие может переместиться в положение 12 (политика привлечения заемных средств), в 22 (рост инвестиций), или 12 (стареющее предприятие, снижающее деловую активность).

Таблица 4.3 – Квадраты финансовых стратегий

Позиция 22 – «устойчивое равновесие». Если финансовые менеджеры будут стремиться выйти в лидеры, то могут попасть в позицию 33 «неустойчивое равновесие». При рациональных темпах оборотов и осторожной политики можно переместиться в позицию 11, 12 или, при недоверии кредиторов, в 21. Из положения неустойчивого равновесия можно, при эффективной работе финансовых менеджеров, выйти в позиции 32, 23 или 22.

Позиции 12, 13 и 32 – являются позициями дефицита.

Позиция 12 – «эпизодический дефицит». Поступление и расходование средств имеет дисбаланс, предприятие может, не снижая темпов, некоторое время увеличивать задолженность, но велика вероятность попасть под процедуру банкротства, если на предприятие обратят внимание рейдеры. Выплата дивиденда – проблематична. Если рентабельность будет расти быстрее оборота, можно переместиться в позиции 11 или 22. В противном случае – последовательно, сначала в 32, затем – 31.

Позиция 32 – это «Дилемма», когда предприятие частично использует резервы, но этого недостаточно для покрытия дефицита ликвидных средств и для простого воспроизводства. Если поднять рентабельность, то можно подняться к позиции 21 и даже к 21, если не выйти из этой ситуации, то неминуем кризис – позиция 31.

Позиция 31 «кризис» – требуется антикризисный менеджмент, для того, чтобы переместиться хотя бы на позиции 21 или 32.

Позиция 12 – «рантье». Предприятие довольствуется умеренными (по сравнению со своими возможностями) темпами роста оборота и поддерживает задолженность на нейтральном уровне. В такой ситуации все зависит от уровня и динамики экономической рентабельности. При высоком и практически неизменном уровне экономической рентабельности риск перемены знака эффекта рычага (вследствие повышения процентных ставок) и конкуренция тянут предприятие к квадрату 11 или 21.При повышенной и (или) возрастающей экономической рентабельности предприятие может начать подготовку к диверсификации производства или к наращиванию оборота либо же щедро награждает акционеров дивидендами (квадрат 22).

Позиция 23 (квадрат 5) «Атака». Предприятие продолжает увеличивать заимствования, хотя цели сохранения внутреннего равновесия того, возможно, и не требуют. Часто это связано с началом политики диверсификации, подготовкой к инвестиционному рывку.

Если поддерживается достаточный уровень экономической рентабельности, то возможно перемещение в квадрат 2 (позиция 22). При падении уровня экономической рентабельности предприятие рискует угодить в квадрат 8 (позиция 32) 64.

Позиция 13 (квадрат 6) – «Материнское общество». Предприятие становится материнской компанией и обеспечивает финансирование дочерних обществ за счет увеличения заемных средств.

Если соотношение заемных и собственных средств поднимается слишком высоко, то возникает тенденция к перемещению в квадрат 4.

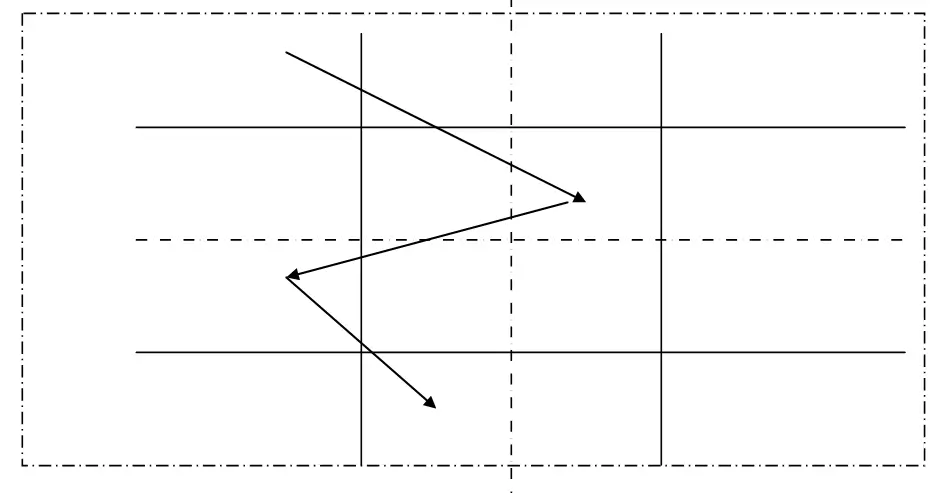

Если рынок сбыта материнского общества «стареет», исчерпывается, возникает тенденция к перемещению в квадрат 5. В квадрат 6 не удается войти ни из одного из соседних квадратов. Чтобы попасть в этот квадрат, нужно, видимо, заняться учредительством. «Предостережем, однако, от создания пустых «холдингов»: из чудесного квадрата 6 очень легко соскользнуть вниз. В редких случаях по сумме РФД и РХД предприятие оказывается в квадрате 6, даже и не будучи материнским обществом. Опытные предприниматели знают: расслабляться нельзя никогда.» – резюмируют Ж. Франшон и И. Романе. Данная матрица – своеобразное пространство состояний предприятия, по которому проходит его фазовая траектория (рисунок 4.1).

Рисунок 4.1 – Движение предприятия в матрице из квадрата 1 «отец семейства» в квадрат 2 «устойчивое равновесие», квадрат 7 «эпизодический дефицит» и 8 «дилемма» в случае неэффективного финансового менеджмента

/2/, с. 10-27 /3/, 8-10, 10-13,13-15, 48-59, /11/, с. 37-40, /17/, с.116-126.

1. Акулов В.Б. Финансовый менеджмент. – Петрозаводск: ПетрГУ, 2002. 7.Басовский Л.Е. Финансовый менеджмент: Учебник. – М.: ИНФРА – М, 2007. – 240 с.

2. Бочаров В.В. Финансовый менеджмент. – СПб.: Питер, 2007. – 192 с.

3. Никитина Н.В. Финансовый менеджмент: учебное пособие/ Н.В. Никитина. – М.: Кнорус, 2007. – 336 с.

4. Осташков А.В. Финансовый менеджмент: Комплект учебно– методических материалов. – Пенза: Пенз. гос. ун-т, 2005. – 125 с.

5. Пиковский А.А., Заводина А.В., Костин К.Н. Введение в финансовый менеджмент: Учебное пособие. – Великий Новгород: Изд-во Нов-ГУ им. Ярослава Мудрого, 2000. – 104 с.

Читать дальшеИнтервал:

Закладка: