Валентин Курочкин - Финансовый менеджмент в отрасли образования

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Жанр:

- Издательство:Литагент «Директмедиа»1db06f2b-6c1b-11e5-921d-0025905a0812

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Курочкин - Финансовый менеджмент в отрасли образования краткое содержание

Дисциплина ОПД.Ф.04 – Финансы и кредит – входит в федеральный компонент цикла общепрофессиональных дисциплин, и является обязательной для изучения по специальности «экономика и управление на предприятии (по отраслям)». Изучается студентами старших курсов экономических факультетов, так как обобщает и систематизирует ранее полученные студентами знания по специальным дисциплинам. Учебник имеет диагностико-квалиметрическое обеспечение, состоит из модулей, которые имеют самостоятельное значение. Учебный курс полностью соответствует государственному образовательному стандарту по данной дисциплине, и предназначен для студентов экономических факультетов образовательных учреждений высшего профессионального образования. Выполнен в соответствии с граном ЮФУ. Направление: «Инновационные образовательно-педагогические технологии. Педагогические технологии высшей школы». Название проекта – Учебник по дисциплине «Финансовый менеджмент в отрасли образования»

Финансовый менеджмент в отрасли образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) Ограничения, связанные с привилегированными акциями. Дивиденды по обыкновенным акциям обычно не могут выплачиваться в том случае, если предприятие не выплатило до этого дивиденды по привилегированным акциям.

3) Правило эрозии капитала. Сумма дивидендов не может превышать сумму нераспределенной прибыли, отраженной в балансе. Это юридическое ограничение известно как правило эрозии капитала.

4) Наличие денежных средств. Денежные дивиденды могут быть выплачены только деньгами. Таким образом, недостаток денег на счете в банке может ограничивать дивидендные выплаты. Однако неиспользованный заемный потенциал может компенсировать этот фактор.

5) Штрафной налог на неправильно накапливаемую прибыль. Чтобы не позволить богатым гражданам использовать корпорации в целях уклонения от уплаты налогов на личные доходы, налоговое законодательство ряда стран, в том числе США, предусматривает особый дополнительный налог на неправильно накапливаемую прибыль. Если налоговая служба может доказать, что дивиденды были нарочно занижены, чтобы помочь акционерам избежать подоходного налога, на предприятие накладывается крупный штраф.

Выкуп акций. Вместо выплаты денежных дивидендов предприятие может распределить доход среди держателей акций путем выкупа части собственных акций, которые получают название акции в портфеле. При выкупе части акций число их в обороте уменьшается. Если такая операция не окажет негативного влияния на доходы предприятия, то прибыль на одну акцию возрастет, что приведет к повышению рыночной цены акций. Это и означает, что дивиденды заменяются доходом от прироста капитала.

Выплата дивидендов акциями по сути подобна дроблению акций, при котором каждая «старая акция» приравнивается к двум или нескольким новым. Например, при выплате 20 %-го дивиденда акциями держатель 100 акций получит дополнительно 20 новых акций. Общее количество акций увеличивается, цена каждой акции снижается. Довольно распространена практика, когда ежегодно выплачивают небольшие дивиденды в форме акций с целью регулирования цены акций.

Дробление акций или выплата дивидендов акциями приводит к следующим эффектам /2/, с. 132-133.

1. В среднем цена акций увеличивается в течение непродолжительного времени после объявления о дроблении акций или выплаты дивидендов акциями. Этот рост цены объясняется тем, что объявления о данных операциях воспринимаются инвесторами как сигнал о повышении прибыли.

2. Если фирма объявляет о дроблении акций или о выплате дивидендов акциями, цена ее акций, как правило, начинает повышаться, но если в течение нескольких месяцев не будет объявлено об увеличении прибыли и дивидендов, то цена ее акций вновь вернется на прежний уровень. 116)

Дробление акций или выплата дивидендов акциями обеспечивают менеджерам возможность сигнализировать о перспективах предприятий, а также поддерживать цены на акции на уровне, доступном индивидуальным инвесторам.

14.5 Дивидендная политика и развитие предприятия

Чистая прибыль – это конечный результат, который интересует собственников капитала. По их усмотрению она делится на две части: на дивидендные выплаты и нераспределенную прибыль, идущую на развитие предприятия. Существуют два способа побудить потенциальных инвесторов вкладывать деньги в бизнес: обещание высоких дивидендов; обещание быстрого роста предприятия и, как следствие, хороших доходов в долгосрочной перспективе через рост стоимости акций.

Указанным способам соответствуют две политики: дивидендная и развития предприятия. Они тесно связаны между собой, поскольку определяются через зависимые друг от друга коэффициенты: 120

К реинв= П реинв/ЧП (14.1)

К ДВ= ДВ/ЧП (14.2)

причем

К реинв+ К ДВ= (П реинв+ ДВ) /ДВ =1 (14.3)

где К реинв– коэффициент реинвестирования, безразмерная величина;

П реинв– реинвестированная прибыль, руб. в год;

ЧП – чистая прибыль, руб. в год;

Кдв – коэффициент дивидендных выплат, безразмерная величина;

ДВ – дивиденды, руб. в год.

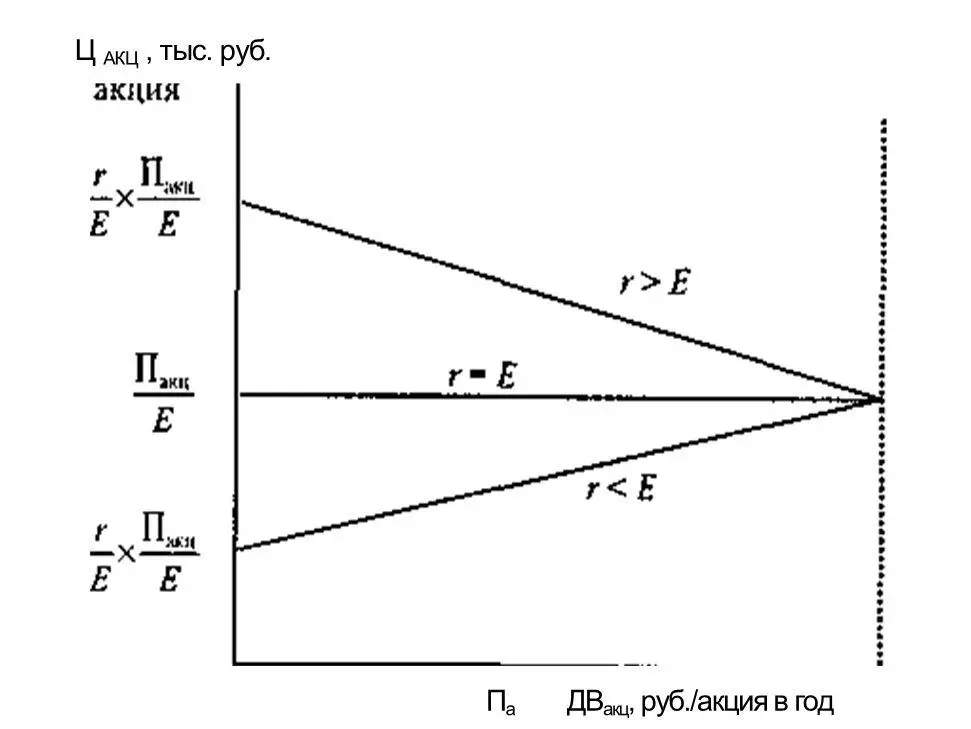

Характер дивидендной политики можно описать, отмечал В.Н. Смагин, через модель Дж.Е. Уолтера, связывающую рыночную цену акции с показателями деятельности предприятия: 121

Ц АКЦ= (ДВ АКЦ+ r/E * (П АКЦ– ДВ АКЦ)) / E (14.4)

Где Ц АКЦ– рыночная цена акции, руб./шт.;

ДВ АКЦ –дивидендные выплаты по одной акции, руб./шт. в год;

r – рентабельность инвестиций, в год;

Е – коэффициент дисконтирования, в год;

П АКЦ– прибыль на акцию, руб./шт. в год.

Иная ситуация возникает, если рентабельность инвестиций меньше уровня рыночной капитализации (к < Е). В этом случае минимум рыночной цены будет зафиксирован при нулевых дивидендных выплатах. Например, если r = 15 %, то при ДВ АКЦ= 20 руб. и П АКЦ= 50 руб, по формуле (14.4) будем иметь цену акции 312,5 руб, минимальная цена – 187,5 руб, и максимальная – 250 руб.

Если рентабельность и коэффициент дисконтирования равны (г = Е), то цена акции на рынке не зависит от дивидендной политики. В самом деле,

П АКЦ= (ДВ АКЦ= (Е/Е0*(П АКЦ– ДВ АКЦ) /Е = П АКЦ/Е = 250 руб.

Схематично изменение рыночной цены акции в зависимости от дивидендных выплат (0 < ДВ < П акц) представлено на рис. 14.1.

Рис. 14.1. Изменение рыночной цены акции в зависимости от дивидендной политики /17/, с. 94

В нормальной для предприятия ситуации, когда рентабельность инвестиций превышает коэффициент дисконтирования (r > Е), большинство инвесторов готовы заплатить высокую цену за акцию, предпочитая большие будущие доходы меньшим текущим.

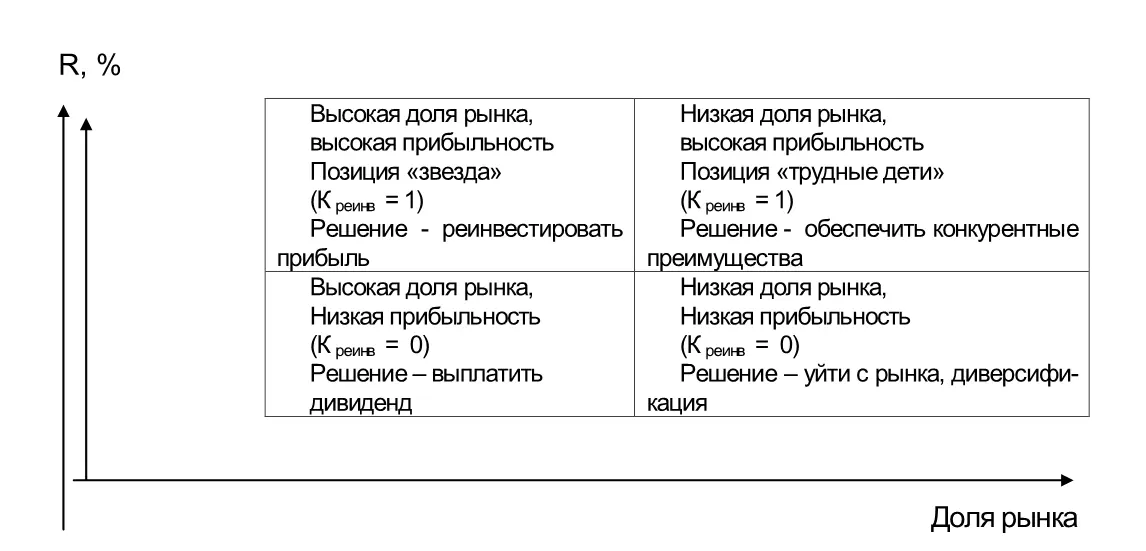

В то же время всегда имеются инвесторы, которые предпочитают дивидендный доход любому другому доходу с капитала. Для них выплата дивидендов «дает ощущение определенности» и они готовы заплатить большую цену за акции, дающие право на получение большего текущего дивиденда, чем ожидать высокие доходы, подверженные возрастающему с течением времени риску. Есть и инвесторы, которые предпочитают не принимать решения о дивидендах «самостоятельно», для них желательнее получение «реального дохода» непосредственно от предприятия, берущего на себя ответственность за дивидендную политику. Выбор политики осуществляется с учетом рыночной позиции преобладающего на предприятии типа продукции. Общий подход к решению определяется с помощью «Бостонской» матрицы (рис. 14.2).

Рис. 14.2. Влияние типа продукции на политику выплаты дивидендов и реинвестирования прибыли /17/, c/ 95

Читать дальшеИнтервал:

Закладка: