Андрей Могин - IPO от I до O. Пособие для финансовых директоров и инвестиционных аналитиков

- Название:IPO от I до O. Пособие для финансовых директоров и инвестиционных аналитиков

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0875-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Могин - IPO от I до O. Пособие для финансовых директоров и инвестиционных аналитиков краткое содержание

В новом, обновленном издании более по дробно рассмотрена роль депозитарных расписок, дана характеристика новому финансовому инструменту – российским депозитарным распискам. Читатель также найдет последнюю информацию по изменениям в требованиях ведущих фондовых бирж мира, сравнительную характеристику стоимости листинга на разных площадках, анализ условий размещения акций и особенностей регулирования торгов на российских альтернативных площадках.

Книга предназначена для финансовых директоров и консультантов, инвестиционных аналитиков и аудиторов, студентов и аспирантов университетов и финансовых академий.

IPO от I до O. Пособие для финансовых директоров и инвестиционных аналитиков - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

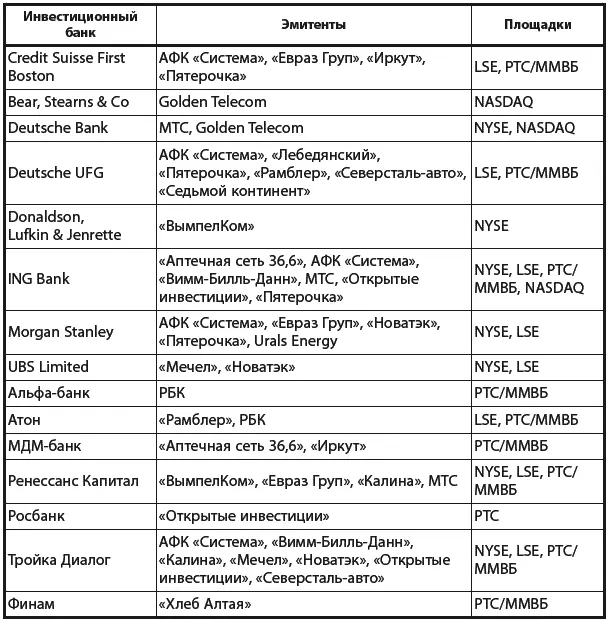

Эмитенты выбирают организаторов по-разному (табл. 2.6). Нередко ими по умолчанию становятся инвестиционные банки, с которыми компания уже сотрудничает или планирует сотрудничать в рамках совместных бизнес-проектов, например в области долгового финансирования или процессов слияний и поглощений. В противном случае организатор размещения определяется по итогам рассмотрения заявок от претендентов. Если говорить о российской практике, то вполне вероятно, что в ближайшие два-три года сформируется небольшая группа инвестиционных банков – лидеров этого сектора. Пока в конкурентной борьбе побеждают либо иностранные банки, либо банки с иностранным участием – за счет финансовой мощи и колоссального опыта по проведению IPO.

Таблица 2.6

Банки – участники IPO российских компаний

Источник : Финанс. 2005. № 39 (127).

Организаторов, активно работающих на российском рынке, условно делят на две группы: международные инвестиционные банки (CSFB, Morgan Stanley, ING Bank и др.) и российские («Ренессанс Капитал», «Тройка Диалог», МДМ-банк и др.). У каждой группы свои конкурентные преимущества: россияне лучше знают особенности местного рынка, за плечами иностранцев – мощная поддержка материнских структур, десятилетиями проводивших IPO за рубежом. Поэтому в крупных размещениях зачастую одновременно участвуют и те и другие. Объединенная финансовая группа (UFG) и Deutsche Bank даже создали совместный бренд Deutsche UFG, который организовал IPO семи эмитентов, в том числе шести российских.

Размер процентной ставки лид-менеджера и другие условия сотрудничества зависят от того, проводит ли компания тендер по отбору организатора или договаривается со своим заведомо дружественным инвестбанком. Дружественность, разумеется, имеет свою цену, поэтому и в случае конкурсного отбора компания не прогадает, поскольку может неплохо сэкономить. Конкуренция на рынке организаторских услуг столь высока, что претенденты на роль «соратника по IPO» в ходе переговорной борьбы за нового клиента соглашаются серьезно умерить свои ценовые аппетиты. Поэтому итоговая премия организаторов колеблется в довольно широком диапазоне: если IPO проводится в России, это 1,5–5 % от объема привлеченных средств, если за рубежом – 3–10 %. Внутри банковского синдиката до 80–90 % заработка достается андеррайтерам. Однако всегда остается вероятность того, что уже в процессе подготовки размещения эмитент по каким-то причинам отложит выход на рынок. Поэтому инвестбанки стараются подстраховываться, прописывая в договоре между сторонами фиксированное вознаграждение за свои услуги, которое выплачивается вне зависимости от результатов IPO.

Еще одним критерием, влияющим на выбор организатора, является величина суммы, которую желает привлечь компания. Сегодня на рынке существуют две ниши – размещения крупных компаний и размещения средних компаний (условной разделительной чертой между ними можно считать сумму в $500 млн). Размещения б о льшего объема, несмотря на наметившийся в последнее время рост капитализации российского фондового рынка, провести в России все-таки пока тяжело. Если IPO проходит за рубежом, андеррайтерами обычно становятся международные инвестиционные банки, а вот во внутренних размещениях чаще задают тон российские финансовые структуры.

В любом случае, планируя публичное размещение акций, компания рассчитывает заработать значительно больше, чем заплатит за организацию IPO. И принцип «разместились/не разместились» с расчетными параметрами – по сути, самый простой и показательный критерий оценки эффективности услуг организаторов и консультантов. Однако следует учитывать и столь важный для акционеров показатель, как дальнейшие колебания биржевых котировок бумаг, поступивших в свободное обращение.

Сегодня в бизнесе по организации IPO готовы участвовать многие инвестиционные банки, но в дальнейшем, по мере накопления практического опыта, на лидирующих позициях закрепятся лишь несколько крупных игроков, в число которых войдут как российские, так и международные структуры. Сейчас эмитенту при выборе партнеров и консультантов стоит учитывать, что пока еще немногие андеррайтеры в совершенстве отработали технологию проведения сделок.

Прежде чем принять окончательное решение о работе с компанией-эмитентом в рамках публичного предложения, андеррайтерам важно понять, смогут ли они заработать на этом и не подорвет ли неудачное размещение их репутацию. Поэтому они тщательно изучают компанию-эмитента: проводят детальный анализ бизнес-плана, финансовых отчетов, интервью и собеседования с ключевыми сотрудниками компании, поставщиками и клиентами. В процессе переговоров с потенциальным ведущим андеррайтером компания-эмитент обсуждает вид эмитируемых ценных бумаг, предпочтительный ценовой диапазон предложения и тип обязательств, которые андеррайтер готов принять на себя. По результатам предварительных переговоров андеррайтер составляет письмо о намерениях, основные положения которого могут и будут со временем конкретизироваться и уточняться, а в окончательном виде будут зафиксированы в виде соглашения между компанией и андеррайтером только после составления окончательного варианта проспекта эмиссии.

Некоторые базовые положения, включаемые в письмо о намерениях, следует оговорить в первую очередь:

– характер и уровень поддержки компании андеррайтером после осуществления IPO: необходимо поддерживать активность на вторичном рынке акций компании, чтобы обеспечить ликвидность и приемлемый уровень котировок;

– размер компенсации расходов и комиссии ведущего андеррайтера: особое внимание нужно уделить оговорке, касающейся права первого отказа при последующих предложениях. Отсутствие такой оговорки или отказ от нее могут послужить предостережением для других андеррайтеров;

– тип эмитируемых ценных бумаг, их ориентировочное количество и доля свободного размещения, а также стоимость одной акции. Следует учесть, однако, что все оговоренные параметры могут измениться в последнюю минуту под влиянием рыночных колебаний;

– размер и характер реализации опциона, который позволит андеррайтерам дополнительно приобрести и продать около 15 % акций помимо выставленных на IPO, если потребность рынка в акциях компании будет превосходить первоначальные ожидания.

В зависимости от перспектив компании-эмитента андеррайтер может взять на себя следующие обязательства:

– твердое обязательство — это означает, что андеррайтер согласен приобрести все акции компании-эмитента по заранее оговоренной цене и таким образом взять на себя весь риск по непроданным ценным бумагам. Очевидно, что этот способ является наиболее предпочтительным для компании и наиболее часто используемым. Андеррайтер принимает на себя такое обязательство только после установления окончательной цены на акции, т. е. непосредственно перед датой публикации проспекта эмиссии;

Читать дальшеИнтервал:

Закладка: