Эрик Найман - Малая энциклопедия трейдера

- Название:Малая энциклопедия трейдера

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2015-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эрик Найман - Малая энциклопедия трейдера краткое содержание

Малая энциклопедия трейдера - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Особое место в структуре мировых валютных рынков занимают центральные банки. Крупнейшими центральными банками, которые оказывают наибольшее воздействие на динамику валютных курсов, являются Федеральная резервная система США ( US Federal Reserve – FED ), Европейский центральный банк ( European Central Bank – ECB ); Бундесбанк Германии ( Deutsche Bundesbank – BBK, на сленге валютных дилеров просто Buba ), Банк Англии ( Bank of England – BOE, он же Old Lady ) и Банк Японии ( Bank of Japan – BOJ ).

Центробанки важны для финансового рынка не только в силу своей способности печатать деньги и регулировать процентные ставки, но и из-за накопленных ими золотовалютных резервов. Так, если Народный Банк Китая в середине 2007 г. накопил валютных резервов на $1.4 трлн, то понятно, что его небольшое, но неуклюжее движение на валютном рынке может вызвать бурю.

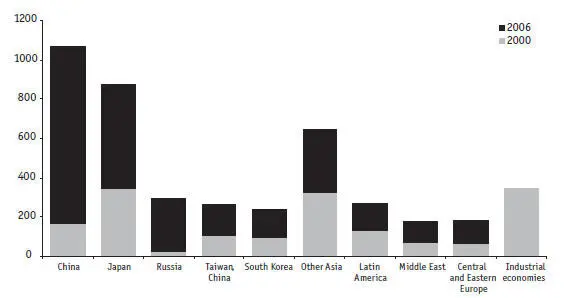

В начале XXI в. гигантские валютные резервы накапливают экспортно ориентированные страны, в первую нефтедобывающие и крупнейшие развивающиеся (рис. 1.9). Среди развитых стран только Япония смогла поддерживать высокие темпы роста валютных резервов. Доля развитых стран (кроме Японии) в валютных резервах упала за шесть лет с 20 до 8 %.

Источник: МВФ, расчеты автора

Рис. 1.9. Крупнейшие держатели валютных резервов (конец 2006 г.)

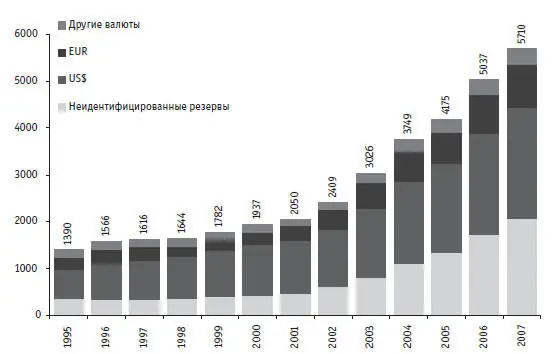

Источник: МВФ

Рис. 1.10. Динамика и распределение валютных резервов по валютам, млрд долл. (эквивалент)

Еще в середине 2001 г. доля американского доллара в мировых валютных резервах превышала 56 %. Однако вместе с падением курса доллара эта доля резко снизилась – до 41 % в 2007 г. Естественно, никто не хочет держать дешевеющую валюту – доллар США, что еще более ухудшает позиции этой валюты на мировой арене. Впрочем, хоронить доллар пока еще рано, ведь доля валюты номер два в валютных резервах – евро – составляет только 16 %, поднявшись с момента ввода в 1999 г. только на 2 %. Удельный же вес валют номер три и номер четыре – японской иены и британского фунта – суммарно в 2007 г. едва превышал 7 %, снизившись с 1999 г. почти на 3 %.

Впрочем, реальный расклад сил среди мировых резервных валют может быть иным, ведь огромную и быстро растущую долю валютных резервов составляют так называемые неидентифицированные валютные резервы [6] См.: http://www.petersoninstitute.org .

. За период с 1999 по 2007 г. доля этих резервов выросла с 23 до 36 % (рис. 1.10). Произошло это во многом благодаря Народному Банку Китая, который не раскрывает структуру своих валютных резервов. А в таких резервах, естественно, есть и доллары, и евро, и другие валюты.

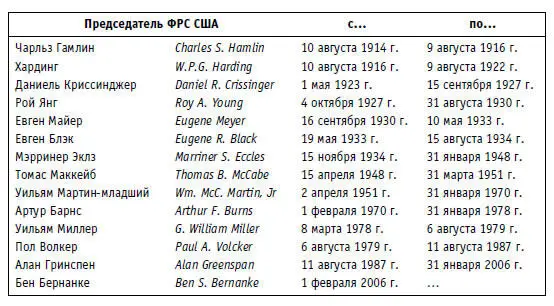

Федеральная резервная система США (ФРС) была образована в 1913 г. Она функционирует как независимый орган Федерального правительства США и подотчетна конгрессу, хотя президент назначает членов Совета управляющих ФРС. История ФРС насчитывает не так много председателей, поэтому каждый из них оставил глубокий след в мировой финансовой истории.

С 1 февраля 2006 г. пост председателя Совета управляющих ФРС ( Chairman ) занимает Бен Бернанке (1953), сменивший на этом посту легендарного Алана Гринспена.

И хотя политика Гринспена была весьма противоречивой, о чем уже написано в ряде книг, он стал главным архитектором благополучия Америки в 1990-х гг. По признанию практически всех ведущих мировых экономистов и политиков, Гринспен был символом денежно-кредитной политики США, нацеливая ее на стимулирование стабильного экономического роста в сочетании с низкой инфляцией и высокой занятостью.

Сравнительно мягкая денежно-кредитная политика нашла свое отражение в относительно низких процентных ставках и сопровождалась длительным, в течение почти десяти лет, экономическим ростом, что в сочетании с высочайшей ликвидностью и технической организованностью привлекло на фондовый рынок США инвесторов со всего мира. В первую очередь инвесторов привлекает рынок акций, а положительная разница процентных ставок в пользу доллара обеспечила также стабильный спрос и на облигации. Все это, вместе взятое, оказывало позитивное воздействие на доллар, который является единственной валютой платежа за американские инвестиционные активы.

К тому же сила экономики США способствует использованию этой валюты в качестве защитной ( safe currency) в периоды политических и экономических кризисов, происходящих в других регионах.

Неплохой иллюстрацией важной роли, которую играл Гринспен на валютном рынке, стала реакция рынка на всего один его риторический вопрос: помогло ли «иррациональное изобилие» раздуть стоимость активов акционерных компаний? В результате «обдумывания» этого вопроса рынок пришел к выводу, что Гринспен предупреждает о перегретости американского фондового рынка. И это привело 6 декабря 1996 г. к самому сильному за предыдущие три месяца ослаблению доллара США против немецкой марки, произошедшему в течение одного дня.

Но эпоха Гринспена прошла. Что же до Бена Бернанке, то он известен своими антиинфляционными трудами и высказываниями. А значит, выбирая между поддержкой экономического роста или борьбой с инфляцией – это две важнейшие задачи, которые стоят перед ФРС США при проведении денежно-кредитной политики, он при прочих равных условиях выбирает последнее. С точки зрения денежной политики одновременно бороться с инфляцией и стимулировать экономический рост практически невозможно. Стимулирование экономического роста требует смягчения денежной политики за счет снижения учетной ставки, а основным методом борьбы с инфляцией, наоборот, считается ужесточение денежной политики на фоне роста учетной ставки ФРС. В связи с этим весьма показательной можно назвать его реакцию на кредитный кризис в августе – сентябре 2007 г. Так, 18 сентября этого года инвесторы всего мира с замиранием сердца ожидали вердикт FOMC. На фоне рекордных цен на нефть, двукратного повышения цен на фьючерсную пшеницу было принято решение снизить учетную ставку сразу на 50 пунктов: с 5.25 до 4.75 %.

И здесь следует рассказать, наверное, о самом таинственном и стратегически важном органе, который вершит судьбы чуть ли не всего мира, – FOMC (Federal Open Market Committee – Федеральный комитет открытого рынка).

Читать дальшеИнтервал:

Закладка: