Коллектив авторов - Private Banking по-русски?!

- Название:Private Banking по-русски?!

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2013

- Город:М.

- ISBN:978-5-406-02843-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Private Banking по-русски?! краткое содержание

– вполне сложившееся самостоятельное направление банковского бизнеса, со своей особой спецификой развития, будь то его не такая уж и длительная, но яркая история, впечатляющая текущая динамика и весьма заманчивые перспективы! Тем не менее остается еще масса вопросов о построении эффективного обслуживания состоятельных лиц, привлекательного не только для самих

-клиентов, рассчитывающих на высококачественный сервис, сравнимый с западными стандартами, но и для самих российских банков, стремящихся развивать его как весьма рентабельный и доходный финансовый бизнес, а не только как «игрушку» для наиболее значимых, стратегических клиентов. Впервые авторитетные практики этого рынка, которых объединяет под одной обложкой данный сборник, не просто высказывают собственные мнения и суждения, но представляют их на основании апробированных наработок, анализа конкретных, в том числе и своих собственных, кейсов. Сами статьи и их группировка позволяют заинтересованному читателю не только легко обобщить необходимый материал, но и на его основе ответить на интересующие его вопросы – прежде всего о том, каким образом можно тиражировать наиболее приемлемые решения, чтобы оптимальным образом использовать их в повседневной работе. Именно поэтому данный сборник будет интересен в первую очередь специалистам-практикам: руководителям и сотрудникам банков и финансовых компаний, подразделений, так или иначе связанных с обслуживанием

-клиентов (

), частным инвесторам, а также аспирантам и студентам экономических отделений высших учебных заведений.

Private Banking по-русски?! - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Украина представляет собой специфический рынок финансовых услуг, во многом отличный от рынка Российской Федерации, однако и первый, и второй, находясь в условиях постсоветского пространства, имеют схожие этапы развития и, как следствие, проблематику пройденных этапов.

Для начала следует дать краткую характеристику емкости рынка и существующих экономических реалий. До кризиса 2008 г. Украина характеризовалась как страна, где присутствовала максимальная динамика роста сегмента владельцев крупного частного капитала. По данным The Boston Consulting Group, он достигал 87 % в год по сравнению с 17,4 % в Российской Федерации и 6,8 % в США [10] BCG Wealth Market Sizing Database 2007, Euromonitоr, Росстат, Укрстат, оценки и анализ BCG.

. Активный рост подтверждала динамика налоговой администрации Украины (официально задекларировавшие доход на уровне 1 млн грн. граждане Украины): с 5708 человек в 2005 г. до 7000 в 2010 г. с последующей тенденцией к увеличению (пик пришелся на 2007–2008 гг.) [11] Согласно информации, размещенной на официальном сайте Государственной налоговой администрации Украины (www.sta.gov.ua).

.

Интересными для анализа являются данные Фонда гарантирования вкладов Украины (согласно закону государством гарантированы к выплате вклады размером 150 000,00 грн. (при среднем курсе 8,00 получаем порядка 18 500,00 дол. США)): на Украине 99,2 % вкладов соответствуют граничной величине или остаются ниже установленной законом границы. Суммарное количество вкладчиков – физических лиц составляет 34,8 млн человек. С общим объемом средств 276,4 млрд грн. (34,6 млрд дол. США) [12] KPMG Украина. Исследование рынка Private banking на Украине. Киев, 2011. URL: www.kpmg.ua

. Соответственно в зону крупных вкладчиков попадают только 0,8 %. От общего числа зарегистрированных вкладчиков это составляет 278,4 тыс. человек, что является целевым сегментом для специалистов бизнеса private banking .

Кризис не только повлиял на динамику развития сегмента состоятельных клиентов, но и в значительной мере изменил финансовую среду работы и обслуживания крупного частного капитала в стране.

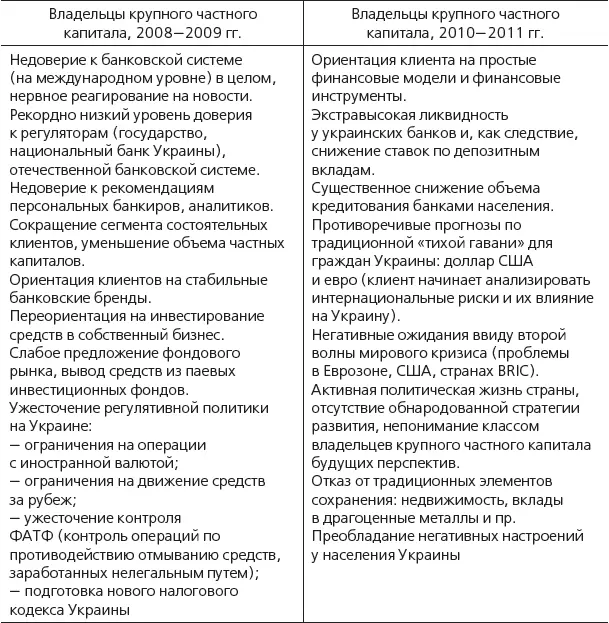

Основные существующие тренды можно отобразить в виде таблицы (табл. 1).

Таблица 1

Подобные тенденции самым серьезным образом меняют ориентацию клиентов с точки зрения инвестиционных предпочтений, использования финансового инструментария, что мы и наблюдаем в период 2008–2011 гг. (табл. 2).

Таблица 2

Дополняющей анализ является информация, полученная в ходе впервые проведенного на Украине исследования рынка услуг private banking ´а компанией KPMG, а именно: всего 32 % состоятельных людей Украины являются клиентами данного направления бизнеса, 68 % потенциальных клиентов попросту не вовлечены в бизнес.

Кроме этого важным влияющим фактором является значительная разнородность сегментов рынка. Как показывает исследование компании KPMG, банки-лидеры ориентированы на обслуживание клиентов с уровнем средств под управлением в размере от 20 000—50 000 до 100 000–300 000 дол. США, и несколько игроков видят своего клиента с суммой размещаемого капитала от 1 млн дол. США и выше [13] KPMG Украина. Исследование рынка Private banking на Украине. Киев, 2011. URL: www.kpmg.ua

.

С одной стороны, это порождает критику и споры с точки зрения соответствия общепринятым стандартам западного private banking & wealth management , с другой стороны, отображает существующие реалии рынка, с которыми необходимо считаться.

Необходимо в полной мере отдавать себе отчет в том, что рынок Украины, как, впрочем, и рынки стран СНГ, кардинально отличается от традиционных европейских рынков услуг обслуживания крупного частного капитала рядом факторов:

1) в данном регионе специалисты работают преимущественно с первым поколением владельцев капитала, а в странах традиционного private banking ´а это второе-третье поколения. Очевидно, что это предъявляет совершенно другие требования;

2) в странах СНГ современные состоятельные люди пережили трансформацию двух совершенно различных по идеологии и философии экономических систем (поощряемое в современной системе порицалось и было запрещено или недоступно в предыдущей формации);

3) страны СНГ имеют только 20-летнюю историю развития, за данное время не сформирован средний класс и стабильный класс состоятельных буржуа;

4) практически отсутствует культура ведения бизнеса, традиции накопления и обмена опытом, традиции системного образования и развития клиентов;

5) значительно более низкий уровень финансовой грамотности и опыт оперирования сложными финансовыми инструментами. Исторически клиенты ориентированы на классические, традиционные предложения (депозит, кредит, платежная карта). Низкая культура учета и контроля риска при работе с финансовыми учреждениями;

6) колоссальный уровень недоверия к банковской системе и государственным институтам, недоверие в соблюдении принципов банковской и коммерческой тайны. Значительный негативный опыт кризисов (как финансовых, так и политических);

7) в силу возраста клиент, как правило, вовлечен в управление собственным бизнесом, не в полной мере разделяет личный и корпоративный капиталы. Управление всеми личными финансовыми вопросами может решаться в рамках принадлежащей клиенту компании.

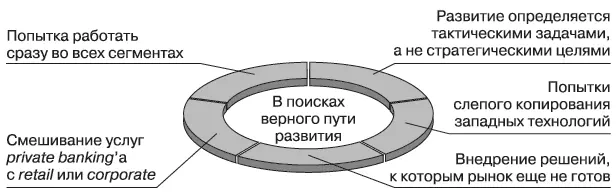

Это все приводит к ориентации на более массовый сегмент клиентов, определяемый на Западе как mass affluent . Собственно подобный подход и порождает существующий конфликт философии бизнеса private banking ’а на пространстве СНГ:

1) отсутствие четкой ориентации у отечественных специалистов (понимание целевого сегмента);

2) «скрещивание» услуг private banking ´а с услугами розничного банкинга ( retail ) или corporate banking ´а;

3) конфликт с направлением розничного обслуживания клиентов ( retail );

4) попытки слепого, необдуманного копирования технологий классических западных банков, специализирующихся на оказании услуг состоятельным клиентам.

Все эти моменты приводят к тому, что развитие бизнеса в том или ином финансовом учреждении продиктовано тактической целью: «у нас должен быть такой бизнес», – а не четко проработанной стратегией развития (рис. 1).

Рис. 1. Private banking в странах СНГ. В поисках верного пути

Читать дальшеИнтервал:

Закладка:

![Коллектив авторов - Ровесники. Немцы и русские [сборник]](/books/1086663/kollektiv-avtorov-rovesniki-nemcy-i-russkie-sbor.webp)