Array Антология - Основы технического анализа финансовых активов

- Название:Основы технического анализа финансовых активов

- Автор:

- Жанр:

- Издательство:Литагент И-Трейд

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Антология - Основы технического анализа финансовых активов краткое содержание

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, что межрыночные принципы незаменимы для понимания взаимовлияния облигаций, акций, товаров и валют, они также доказали свою чрезвычайную полезность в понимании того, почему некоторые сектора рынка ведут себя хорошо в одно время, и плохо – в другое. Понимание межрыночных принципов проливает новый свет на применение ротации секторов, которая стала весьма важной в последние годы. Все больше трейдеров (или инвесторов) задают себе вопрос не когда быть в рынке, а на каком быть рынке. Нахождение в нужное время, в нужном секторе (или вне неправильного сектора) – есть один из ключей к успеху на рынке акций. Задачей настоящей главы является демонстрация этого подхода, но прежде необходимо остановиться на базовых принципах межрыночного технического анализа.

Основные принципы

Основной предпосылкой межрыночного анализа является взаимосвязанность всех рынков. Другими словами, действия на одном рынке имеют эффект и на другом. На макроуровне проявляются четыре взаимозависимых рынка – товары, облигации, валюты и акции и, например, воздействие процентных ставок на рынок акций, исследовано аналитиками весьма подробно. Исторически, повышение ставок всегда плохо отражалось на акциях, особенно на секторах, чувствительных к этим ставкам. Однако, процентные ставки зависят от направления изменения цен на товары. Повышение товарных цен, обычно, ассоциируется с ростом инфляции, которая стремится повысить ставку процента.

Направление изменения товарных цен зависит от изменения стоимости государственной валюты. Например, падение валютного курса страны дает толчок товарам, цена которых выражена в данной валюте. Этот толчок пробуждает инфляционные страхи и оказывает давление на центральные банки, побуждая их поднять процентные ставки, что будет являться отрицательным фактором для рынка акций. Однако, не все бумаги будут вести себя одинаково – некоторые группы будут, наоборот, получать преимущества в обстановке повышенных ставок.

Мировые рынки также играют важную роль в межрыночном анализе. Например, коллапс азиатских валют в 1997 году, вызвал соответствующий коллапс на азиатских рынках акций, который имел "эффект домино" по всему миру. Страх глобальной дефляции отправил цены на товарном рынке в свободное падение и придал силы общемировому процессу перетекания средств из акций в облигации. И то, что начиналось летом того года, как разворот вниз азиатских валют, вылилось, в конце концов, в серьезное падение американского рынка акций, несколькими месяцами спустя.

В 1999 году разыгрался противоположный сценарий. Резкий взлет цен на нефть в начале того года увеличил процентные ставки, оживив инфляционные страхи по всему миру. Восстановление азиатских рынков повысило спрос на индустриальные товары, типа меди и алюминия. Последовавший рост товарных цен, и связанных с ним инфляционных ожиданий, заставил Федеральную резервную систему (ФРС) провести серию повышений процентных ставок в середине года. Что, в свою очередь, вызвало негативную реакцию в секторах американского рынка акций, чувствительных к изменению процентной ставки.

Замечательно сильная корреляция между японским рынком акций и доходностью американских казначейских облигаций (U.S. Treasury bonds) может служить дополнительным доказательством сильнейшей взаимосвязи мировых рынков и будет обсуждено позднее. А пока обновим ключевые соотношения, вовлеченные в межрыночный анализ, связанные с четырьмя основными рыночными группами:

• Товарные цены и цены облигаций имеют, обычно, противоположно направленные тренды. (Доходность облигаций (bond yields) и товарные цены, обычно, двигаются в одном направлении).

• Цены на облигации двигаются в одном направлении с рынком акций.

• Высокие цены на облигации – хороший признак для рынка акций, и наоборот, падение цен на облигации – плохо для рынка акций.

(Падение доходности облигаций – хорошо для акций, повышение доходности облигаций – плохо для рынка акций).

• Рынок облигаций, обычно, меняет направление задолго до того, как это сделает рынок акций, следовательно, рынок облигаций является опережающим индикатором потенциального разворота рынка акций.

• Товарные цены, обычно, двигаются в противоположном доллару направлении.

• Повышающийся доллар плох для товаров, падающий доллар – хорошо для товарного рынка.

• Повышение доллара, в силу своей неинфляционности, обычно благоприятствует американскому рынку акций и облигаций.

• Сильная валюта привлекает иностранные деньги на местный рынок акций.

Товары и облигации

Направление товарных цен в течение 1999 года, играло ключевую роль в направлении изменения процентных ставок в США. Не было совпадением то, что 1999 год показал наибольший подъём товарных цен за многие годы и одно из наибольших падений цен на облигации (наибольший подъем доходности облигаций). В результате роста инфляционного давления, (первые признаки которого первыми показали товарные цены), ФРС стала с середины года повышать процентные ставки. Это имело коварный и негативный эффект на рынке акций США – в частности на акции "старой экономики", которые, традиционно, больше зависят от направления изменения процентных ставок. (Технологические акции "новой экономики" показывали относительный иммунитет к повышению ставок в 1999 году). Наиболее драматичное влияние повышения ставок в 1999 году на рынке акций, можно наблюдать в модели ротации групп секторов и отраслей.

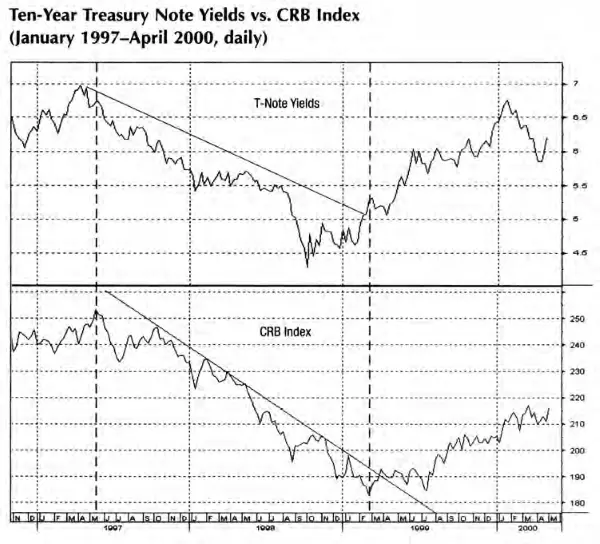

Индекс CRB и процентные ставки

Рис. 15 показывает сравнение Индекса CRB (корзина из 17 товарных рынков) и доходности 10-ти летних казначейских обязательств (10-year Treasury note), которые стали опорной точкой в долгосрочных процентных ставках США. Левая часть графика показывает, что снижение долгосрочных ставок совпадает с падением товарного индекса в течение большей части 1997 и 1998 годов, (поскольку страхи глобальной дефляции выталкивали деньги из товаров для вложения в казначейские облигации и обязательства. Оба рынка начали менять направление в конце 1998 и начале 1999 годов. Хотя доходность 10-ти летних бумаг повернула наверх в четвертом квартале 1998 года, она не смогла прорвать свою двухлетнюю понижающуюся трендовую линию до марта 1999-го. Это случилось в тот самый момент, когда товарный индекс достиг дна и начал повышаться. Баланс 1999 года показал совпадение повышения товарных цен с повышением долгосрочных ставок, так как инфляционные страхи, связанные с повышением цен на товарном рынке, добавили усилий по повышению процентов.

Рис. 15 Сравнение индекса CRB с доходностью 10-летних казначейских облигаций

Читать дальшеИнтервал:

Закладка: