Array Антология - Основы технического анализа финансовых активов

- Название:Основы технического анализа финансовых активов

- Автор:

- Жанр:

- Издательство:Литагент И-Трейд

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Антология - Основы технического анализа финансовых активов краткое содержание

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

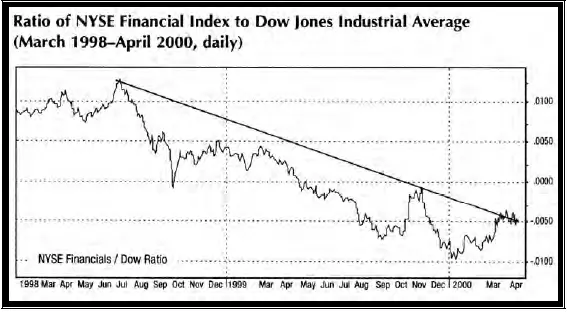

Рис. 21 Отношением финансового индекса NYSE к индексу Доу-Джонса

Рис. 19, Рис. 20, Рис. 21 показывают важность оценки межрыночных сил с точки зрения ротации секторов. Они также показывают, что в обстановке повышения ставок и повышения цен на нефть (как в 1999 году), лучше всего находиться в нефтяных акциях и избегать финансистов и транспортников.

Влияние на другие секторы

Предшествующие примеры могут показаться довольно банальными, однако, существует и более коварное межрыночное влияние, затрагивающее различные рыночные группы. Например, в течение периода повышения цен на промышленные (индустриальные) товары, акции добывающих (или перерабатывающих) компаний (basic material stocks) (алюминий или медь), ведут себя относительно хорошо. В то же время, акции потребительского сектора (consumer staples, например, фармация) и сектора розничной торговли (retail stocks) ведут себя относительно плохо. Как только повышенные ставки начинают замедлять экономику, (что фондовый рынок, обычно, начинает чувствовать за 6–9 месяцев), экономически чувствительные бумаги циклического сектора (cyclical stocks) начинают ослабевать. В то время, как бумаги потребительского сектора начинают подтягиваться.

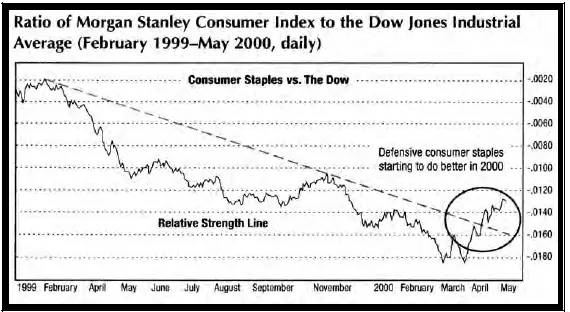

Рис. 22 показывает отношение Потребительского Индекса Морган Стэнли (Morgan Stanley Consumer Index (CMR)) к индексу Доу-Джонса. Он демонстрирует плохое поведение потребительских бумаг в течение 1999 года, когда ставки повышались. Однако, первый квартал 2000 года показал знаки силы в этом оборонительном секторе. График показывает, как линия коэффициента прорывает понижающуюся трендовую линию длиною в год и ударяется в шестимесячный максимум. Для межрыночного чартиста-аналитика это служит знаком того, что бумаги потребительского сектора снова становятся привлекательными. Это также знак того, что рынок "стал примечать" более оборонительные бумаги, (которые, обычно, лучше ведут себя на ранних стадиях замедления экономики). Другими группами, которые также начали расти весной 2000 года, были акции компаний по сделкам с недвижимостью (real estate) и утилитарного сектора (utility stocks), которые, традиционно, являются оборонительным "убежищем".

Рис. 22 Потребительский индекс и индекс DJIA. Линия относительной силы. Основные потребительские продукты стали расти в 2000

Ротация секторов и экономика

На различных стадиях экономического цикла, рыночные сектора ведут себя по-разному. В конце экономического расширения, например, энергетические бумаги обычно захватывают лидерство. Это происходит, вероятно, в силу инфляционного давления, что отражается в росте стоимости энергии.

К несчастью, повышение цен на нефть, заставляет ФРС поднимать процентные ставки, (что началось в середине 1999 года). В свою очередь, повышение ставок замедляет экономику. Когда рынок начинает чувствовать замедление экономики, то лидерами становятся бумаги потребительского сектора. Поэтому оживление относительной силы энергетических бумаг и бумаг потребительского сектора, обычно, сигнализирует, что расширение экономики подходит к концу (или начинает замедляться).

Недвижимость растет, а технология падает

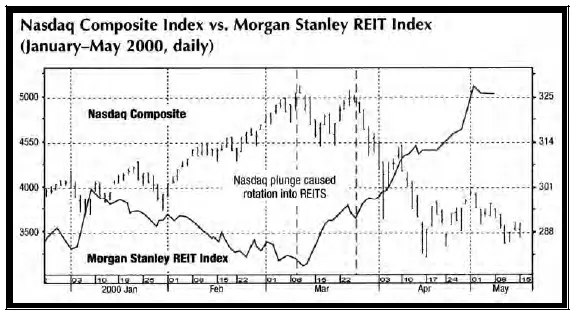

Денежный поток в потребительский сектор и оборонительные бумаги, в частности, в первую половину 2000 года был частично вызван неожиданным разворотом в технологическом секторе и более настороженным поведением на рынке акций. Весной 2000 года совокупный индекс NASDAQ (Nasdaq Composite Index) потерял более 30 % своей стоимости, в течение нескольких недель. Однако, это задело только тех инвесторов, которые были сконцентрированы на технологических бумагах, в то время, как оборонительные акции, типа, компаний, связанных с недвижимостью, выросли в цене. Рис. 23 показывает, что сильное падение Совокупного Индекса Nasdaq, в котором доминируют технологические бумаги, почти идеально совпадает с резким взлетом Индекса REIT [9] REITs от real estate stocks – недвижимость, (прим. перев.)

Морган Стэнли (Morgan Stanley REIT Index (RMS)). График показывает, что часть денег бежит из технологического сектора в сектор недвижимости.

Рис. 23 Совокупный индекс NASDAQ и индекс недвижимости. Падение NASDAQ вызвало перетекание средств в сектор недвижимости

Бумаги компаний, связанных с недвижимостью, традиционно, служат оборонительным "убежищем" во времена слабости рынка, в силу их малой коррелированности с остальными бумагами на рынке. К счастью, межрыночный чартист был в состоянии легко обнаружить эти изменения в рыночных предпочтениях и заработать на них.

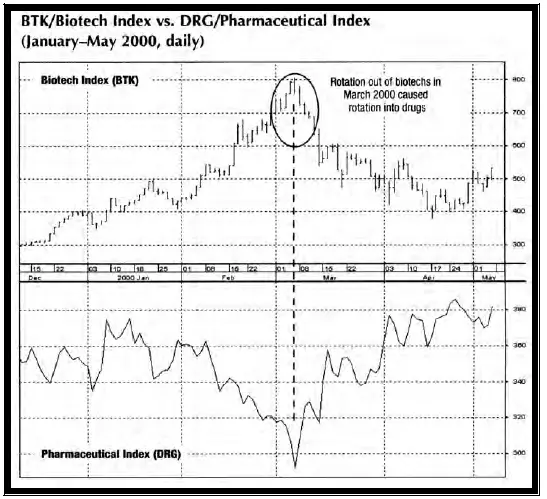

Рис. 24 Ротация из биотехнологий в фармацевтику

От биотехнологии к лекарствам

Падение рынка Nasdaq весной 2000 года послужило причиной для другой коварной ротации, которую можно было легко обнаружить на графике. Эта ротация произошла внутри сектора медицинской помощи (health care sector). Рис. 24 сравнивает Биотехнологический Индекс (ВТК) с Фармацевтическим Индексом (DRG) в течение первой половины 2000 года. За первые три месяца 2000 года сильная биотехнологическая группа способствовала поднятию рынка NASDAQ. В то же время, традиционные фармацевтические бумаги были не в фаворе. Все изменилось в начале марта, когда Биотех-индекс сделал максимум (и потянул за собой вниз рынок Nasdaq). Рис. 24 иллюстрирует драматический рост фармацевтических бумаг, как раз после максимума биотехнологий. Поскольку деньги стремятся оставаться на широком рынке, график отражает групповое перемещение (ротацию) из более рисковых биотехнологических бумаг, в более оборонительные фармацевтические.

Товары как экономические индикаторы

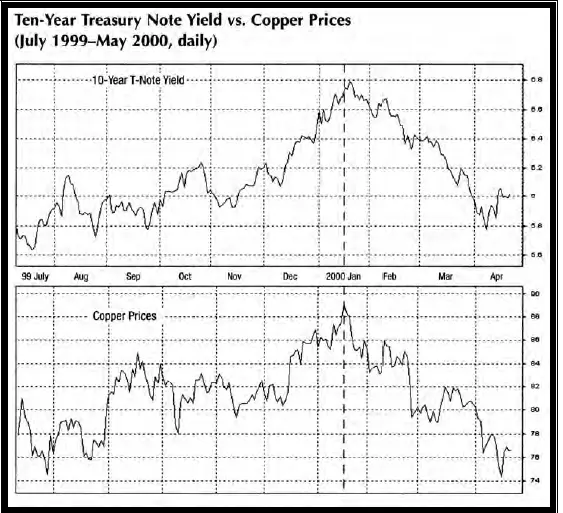

Рис. 25 демонстрирует необходимость наблюдения за медным рынком для трейдеров казначейских обязательств (и облигаций). График показывает замечательную корреляцию между ценами на медные фьючерсы и доходностью 10-ти летних казначейских обязательств в течение второй половины 1999 года и первого квартала 2000-го. Коррекционный откат меди, начиная с января 2000-го, идеально совпал с откатом в доходности казначейских обязательств.

Рис. 25 Цены на медь и доходность 10-летних облигаций

Читать дальшеИнтервал:

Закладка: