Array Антология - Основы технического анализа финансовых активов

- Название:Основы технического анализа финансовых активов

- Автор:

- Жанр:

- Издательство:Литагент И-Трейд

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Антология - Основы технического анализа финансовых активов краткое содержание

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

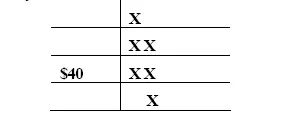

Попробуем исследовать в качестве примеров оживленный день и тоскливый день. В скучный день Sears открывается по $40.50 и поднимется до $40.875 перед тем, как упасть и закрыться по $39.50. Диаграмма имеет размер ячейки $1 и поэтому мы ждали когда цена станет 41 или 39 долларов, чтобы поставить новый Х. Следовательно, в конце тоскливого дня наша диаграмма не изменилась.

В оживленный день, Sears также открывается по $40.50. К полудню он достигает $41 и продолжает подниматься до $42.125. В конце дня он падает до $39. Диаграмма будет выглядеть так:

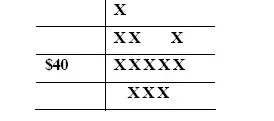

Два Х выше начальных 40$ отражают подъем цены до 42. В этой точке акция начала падать. Мы помним, что размер ячейки равен $1, поэтому для падения до $41 надо поставить еще один Х. Поскольку на линии $41 уже есть один Х, необходимо его сдвинуть на одну позицию (колонку) вправо. Крестики, отражающие падение цены до $40 и $39 могут быть размещены в той же колонке. Если на следующий день бумага откроется по $40, упадет до $39, опять поднимется до $40, снова упадет до $39 и закроется по $41, то диаграмма будет выглядеть так:

В настоящий момент вы, возможно, спросите, почему диаграмма заполняется только Х, а не комбинацией Х и О. Дело в том, что О используются для отображения падающей цены в нисходящих колонках трехъячеечных диаграмм разворота (three-box reversal charts), которые были изобретены для упрощения традиционного метода. На одноячеечной диаграмме разворота первое значение в новой колонке может быть началом значительного ценового движения, а может и не быть (как например первый шаг наверх от $39 в примере выше). Посему никто не может быть уверенным, что новая колонка будет колонкой вверх или вниз, мы просто ставим Х.

Зоны консолидации

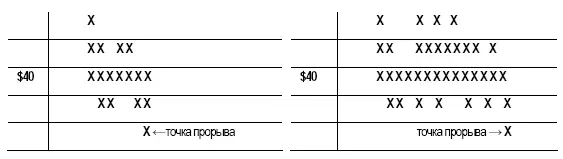

Зачем отслеживать мелкие ценовые движения? Исследователи "крестиков-ноликов" делают это потому, что такие движения формируют зоны консолидации. Зона консолидации – это область, в которой цена двигается взад-вперед между двумя сравнительно хорошо определенными уровнями. В зоне консолидации, силы спроса и предложения находят примерный баланс. Движение наружу из зоны консолидации именуется прорывом (breakout). Прорыв предполагает, что предыдущий баланс спроса и предложения больше не существует и начинается новая фаза тренда. Чем дольше зона консолидации, тем важнее ее прорыв. Таким образом, прорыв вниз на первой диаграмме менее важен, чем прорыв на второй.

Почему так? Очень просто! Потому, что движение на второй модели предполагает, что затронуто гораздо большее количество инвесторов. В обоих примерах, цена акции установила торговый диапазон между $42 и $39, а последний Х (на $38) индицирует прорыв. Однако, вторая модель продолжительнее, чем первая, что указывает на большее число вовлеченных в действо участников и, как следствие, более важные результаты. Мы все знаем, что обладание бумагой, чья цена падает, провоцирует эмоции, разительно отличающиеся от чувств обладания растущей акцией. Даже закаленные менеджеры фондов, которые считаются непроницаемыми для краткосрочных рыночных колебаний, находятся под постоянным желанием превзойти рынок. Поскольку реакция на потери стремится быть более экстремальной, прорыв во втором примере (более продолжительном) является более важным, отражающим большее количество участников-инвесторов и больший объем торговли. Скользящие средние "крестиков-ноликов" базируются на колонках, поэтому вторая модель консолидации также окажет на них большее влияние, чем первая.

Целевые цены

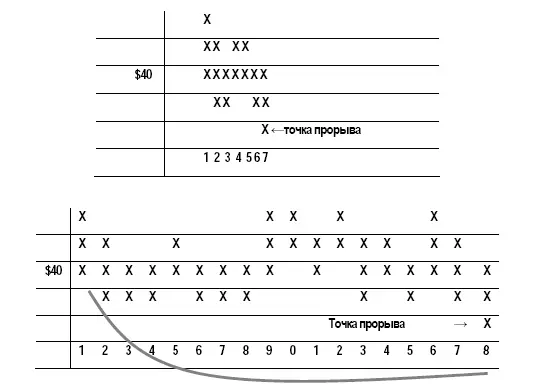

Одним из больших преимуществ "крестиков-ноликов" является возможность расчета целевых цен актива. Для иллюстрации метода, две предыдущие модели консолидации представлены ниже и их колонки пронумерованы.

Для расчета цели сначала надо идентифицировать зону консолидации. Мы знаем, где заканчивается эта зона (прорывом в точке $38), поэтому необходимо определить то, что называется ее передней стенкой (up-wall) в начале зоны. В обоих случаях, первая колонка диаграммы (движение от $40 до $42) является первой восходящей колонкой. В первом примере, начиная с передней стенки, просто считайте колонки до прорыва вниз (колонки со 2 по 7) Эти колонки затем вычитаются из середины зоны. В этом примере, середина – $40. $40 минус $6 дает $34 в качестве цели нового тренда вниз. Или по-другому, прорыв $38 предполагает, что цена дойдет до $34.

Для второго примера, вы опять считаете с передней стенки зоны консолидации до колонки прорыва. Это со 2 по 18. Эти семнадцать колонок затем вычитаются из середины зоны ($40) и дают ориентир цены в $23. Во времена бумажных графиков эти ориентиры обычно рассчитывались с помощью круга Аналитик ставил точку круга на колонке прорыва (последнюю в нашем примере), а карандаш ставил на переднюю стенку зоны консолидации. Затем аналитик двигал карандаш вниз и вправо, вдоль линии круга, рисуя дугу, дно которой давало целевой ориентир. (Показанная на втором примере линия, естественно не точна, так как строилась не на разлинованной бумаге). Отметим, что эта способность указывать ценовые ориентиры зависит от размера зоны консолидации, которая может быть аккуратно изображена только при использовании внутридневных данных.

Построение скользящих средних на диаграммах "крестики-нолики"

Построение скользящей средней на диаграмме "крестики-нолики" более сложный процесс, чем на обычном столбцовом графике. Поэтому скользящие средние редко использовались с этим типом диаграмм. При появлении программного обеспечения технического анализа в 1980-х и, по мере его бурного развития в 1990-х, использование "крестиков-ноликов" было затруднено, в силу отличных требований к исходным данным. Компания UST Securities Corp. компьютеризовала их использование, ввела в обиход логарифмические шкалы, индивидуальные размеры ячеек и скользящие средние.

Скользящие средние полезны тем, что сглаживают сильно переменчивые краткосрочные данные и помогают определить основной тренд. Давным-давно инвесторы знают, а академические исследования подтверждают важность определения этого основного тренда. Скользящие средние могут быть построены во взвешенной или невзвешенной (простой) форме. Примеры в настоящей главе используют простую форму. Для расчета скользящей средней, в качестве входного значения используется середина каждой колонки. Например, при использовании размера ячейки в $1, когда первая колонка содержит значения $40, $41 и $42, значение, учитываемое при расчете скользящей средней от этой колонки будет $41. Краткосрочные (10-колонок) и долгосрочные (20-колонок) скользящие средние появляются на каждом рисунке.

Читать дальшеИнтервал:

Закладка: