Кеннет Ли - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кеннет Ли - Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО краткое содержание

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Представим, что мы обладаем акциями двух компаний – British Airways (ВА) и British Petroleum (ВР). Понятно, что существует много факторов, вызывающих повышение или понижение стоимости акций этих компаний. Однако есть по крайней мере один фактор, который воздействует на цену акций обеих компаний, – цена на нефть. Повышение мировой цены на нефть будет хорошей новостью для ВР, поскольку приведет к росту ее доходов, но одновременно будет плохой новостью для ВА, поскольку увеличит ее издержки (авиационный керосин является одной из главных статей производственных расходов любой авиакомпании).

Из этого примера можно сделать два вывода. Во-первых, в случае резкого изменения цены на нефть цены акций BP и BA, скорее всего, будут меняться в противоположных направлениях. Во-вторых, инвестор, в портфель которого в определенном соотношении включены акции ВР и ВА, может не волноваться по поводу колебаний цены на нефть. В данном случае цену на нефть называют диверсифицируемым риском, поскольку владение двумя разными акциями позволяет уменьшить или полностью исключить этот фактор риска. Тот факт, что изменения цен этих акций не совпадают (или не всегда совпадают), означает, пользуясь языком статистики, что их корреляция меньше 1. Коэффициент корреляции может принимать значения от 1 для двух активов, цены которых всегда меняются в одинаковой пропорции и в одном направлении, до –1 для активов, цены которых систематически меняются в противоположных направлениях (как могли бы меняться цены акций ВР и ВА, если бы цена на нефть была единственным фактором, влияющим на их стоимость).

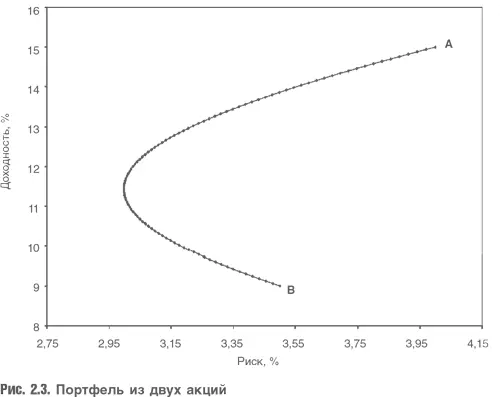

На рис. 2.3 показаны портфели, которые можно сформировать путем инвестирования в два актива со следующими характеристиками: А – ожидаемая доходность 15 %, стандартное отклонение 4 %, Б – ожидаемая доходность 9 %, стандартное отклонение 3,5 %. Если бы корреляция между ожидаемыми доходностями А и Б была абсолютной, то область доступных портфелей описывалась бы прямой линией, соединяющей точки А и Б.

Однако последнее предположение вряд ли правомерно, поскольку корреляция доходностей любых двух акций не может равняться 1, как мы видели при обсуждении примеров с акциями BP и BА. Нередко их цены изменяются независимо друг от друга или даже систематически меняются в противоположных направлениях. Кривая, представляющая на рис. 2.3 возможный инвестиционный портфель из акций А и Б, была построена исходя из предположения о довольно низкой корреляции 0,3 между ожидаемыми доходностями этих акций. Комбинация акций А и Б с наименьшей степенью риска (стандартное отклонение примерно 3 %) менее рискованная, нежели любая из отдельно взятых акций, и предлагает доходность примерно 11,5 %, что примерно на 2,5 % выше доходности менее рискованной акции Б, если рассматривать ее изолированно (однако меньше доходности более рискованной акции А, также взятой в отдельности). Формула стандартного отклонения для портфеля из двух акций записывается так:

Вывод данной формулы приводится в любом стандартном учебнике по статистике. Безусловно, в реальности возможности выбора активов для включения в портфель гораздо шире, даже если выбор осуществляется только среди акций. Для любой группы ценных бумаг можно построить огибающую линию, получаемую путем изменения их относительных весов в портфеле. Такая огибающая задает границу области достижимых комбинаций риска и доходности. Очевидно, что эффективным будет портфель, который располагается левее и выше всех других достижимых портфелей на графике (высокая доходность и низкий риск).

Именно к этому выводу пришел Марковиц в своем анализе. Полноценная модель САРМ была создана позднее, в частности, в трудах Шарпа и Линтнера.

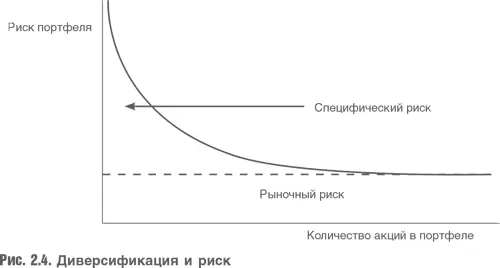

Отправная точка модели САРМ: при увеличении количества разных акций в портфеле его волатильность уменьшается, пока не достигает неснижаемого минимума – волатильности портфеля акций фондового рынка в целом. На рис. 2.4 показано, как изменяется волатильность портфеля акций при увеличении количества разных акций в нем. По мере того, как специфические для каждой отдельной акции риски диверсифицируются, единственным недиверсифицируемым риском портфеля остается так называемый рыночный или систематический риск.

2.1. САРМ и линия рынка

Выше было отмечено, что эффективный портфель акций должен быть хорошо диверсифицирован. Очевидно, что инвестиционный портфель может быть неэффективным (например, если в нем большая доля акций строительных компаний, стоимость которых будет одновременно изменяться в зависимости от колебаний строительного цикла). Портфели, доступные инвесторам, делятся на множество эффективных портфелей, в которых сочетание риска и доходности относительно благоприятное, и намного более широкое множество неэффективных портфелей, уровень доходности которых может быть повышен для любого заранее заданного приемлемого уровня риска.

На рис. 2.5 приведена граница эффективных портфелей. Для каждого актива при существующем риске наивысшая доходность расположена на кривой. Точки выше кривой недостижимы, а точки ниже кривой соответствуют неэффективным портфелям.

Кроме того, существует безрисковый актив – долгосрочные государственные облигации. Их доходность свободна от риска, потому что риск дефолта представляется пренебрежимо малым, а доходность фиксирована на весь срок до погашения. Поэтому безрисковому активу соответствует точка с низкой доходностью и нулевым риском.

Поскольку инвесторам доступны портфели, включающие безрисковый актив, и портфель, определяемый как точка касания к линии эффективного портфеля, проведенная через точку, которая соответствует безрисковому активу («рыночный портфель»), то они всегда будут выбирать именно из таких комбинаций. Представьте инвестора, который владеет портфелем акций на кривой эффективных портфелей слева от рыночного. Он может повысить свои доходы без дополнительного риска, приобретя соответствующую комбинацию из безрискового актива и рыночного портфеля. Такое вложение всегда будет безусловно выгодным.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Читать дальшеИнтервал:

Закладка: