Ренат Валеев - Искусство трейдинга. Практические рекомендации для трейдеров с опытом

- Название:Искусство трейдинга. Практические рекомендации для трейдеров с опытом

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2018

- ISBN:978-5-9614-0936-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ренат Валеев - Искусство трейдинга. Практические рекомендации для трейдеров с опытом краткое содержание

Материал книги в основном базируется на примерах с валютного рынка, но по сути является универсальным. Рекомендации, приведенные здесь, применимы и к рынку Forex, и к рынку акций, и к фьючерсам, и к сырью, и к рынку криптовалют.

Искусство трейдинга. Практические рекомендации для трейдеров с опытом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

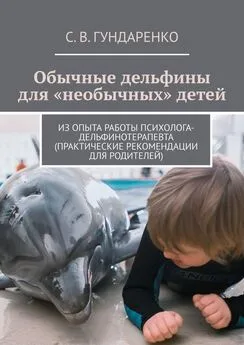

Сначала о Монте-Карло. Допустим, Risk = 10 %. Таблица ниже содержит значения RoR, полученные на основе симуляции. Для получения результатов в этой таблице сделки повторялись либо до тех пор, пока капитал не терялся, либо до тех пор, пока капитал не увеличивался в 100 раз. Каждый такой раунд был повторен 100 000 раз, а RoR вычислялся как отношение раундов, в которых капитал был потерян, к 100 000.

Для других значений риска на сделку вы можете воспользоваться следующими таблицами, полученными на основе симуляции.

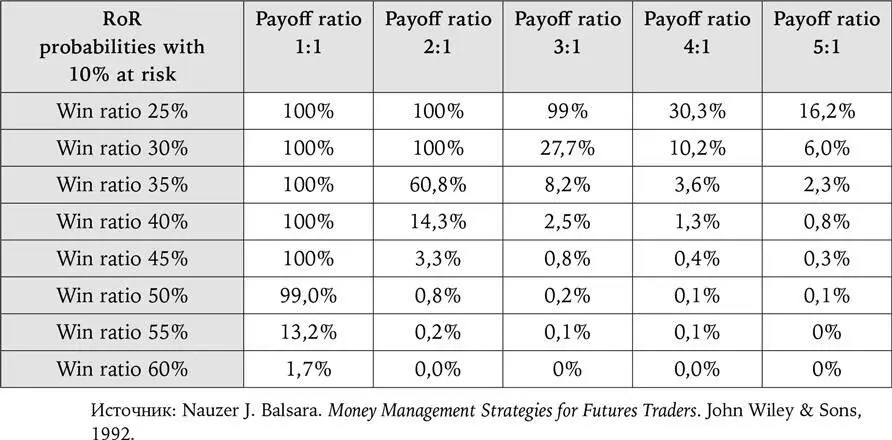

RoR для риска на сделку = 5 %:

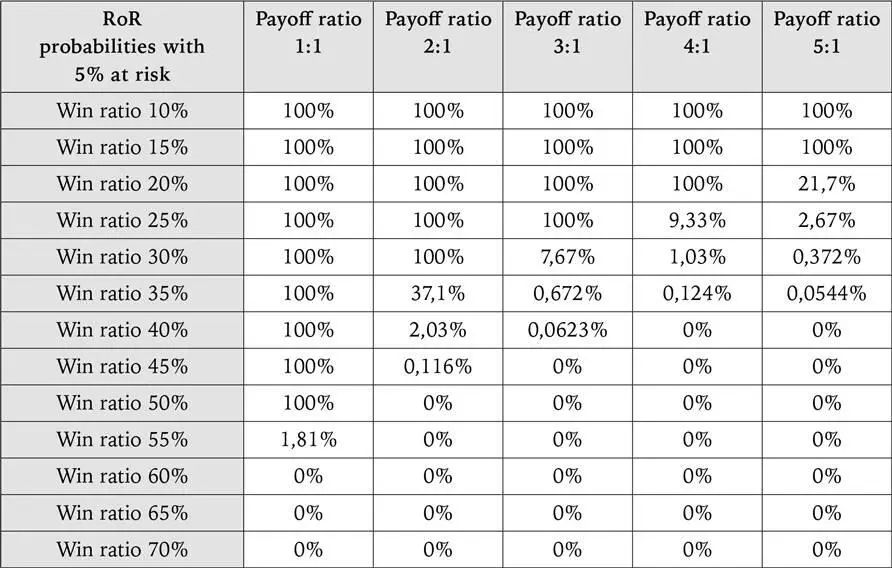

RoR для риска на сделку = 2 %:

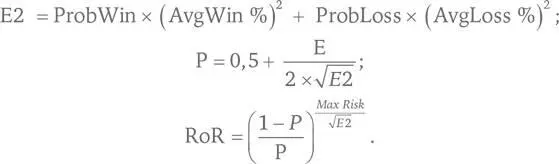

Формула, описанная Перри Кауфманом, позволяет рассчитать RoR, задавая при этом параметр Max Risk – максимальный уровень допустимых убытков в % от капитала. Если убытки достигают этого уровня, то трейдер считает, что произошел Ruin. Эта формула немного громоздкая:

AvgWin% = Risk% × WinLossRatio;

AvgLoss% = Risk%;

E = expected mean return per trade = ProbWin × AvgWin% + ProbLoss × AvgLoss%;

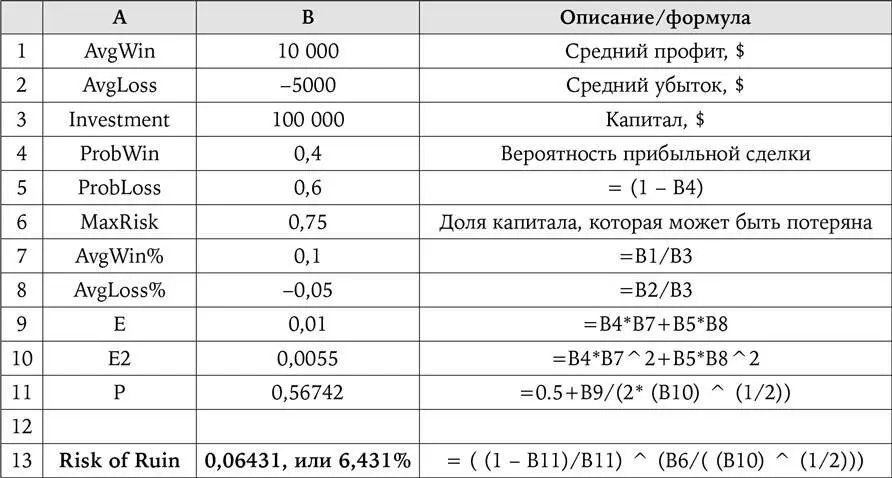

Для ясности можно разобрать пример вычислений в Excel. К примеру, капитал трейдера $100 000, и он хочет просчитать риск потери 75 % капитала. Другие параметры заданы в таблице:

Если вы не хотите вручную производить вычисления RoR, то можете воспользоваться готовыми формулами и симуляторами в интернете, например по ссылкам:

● http://www.automated-trading-system.com/your-worst-drawdown-is-yet-to-come/;

● http://www.wisdomtrading.com/risk-drawdown-ruin-calculator/.

Risk of Ruin (fixed fractional position size)

Вычисления меняются, если вы хотите вместо постоянного риска на сделку в абсолютном выражении ( fixed position size) использовать постоянную долю от капитала ( fixed fractional position size).

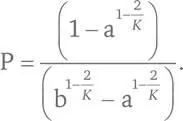

Допустим, вы уже рассчитали с помощью формулы Келли оптимальный риск на сделку (это число, напомню, является долей от текущего капитала, т. е. fixed fractional position size). Тогда для расчета вероятности того, что капитал вырастет в b раз, прежде чем сократится до доли a от капитала, можно воспользоваться следующей формулой (источник: William Chin and Marc Ingenoso. Risk Formulas For Proportional Betting):

RoR = 1 – P, где

P – вероятность того, что капитал вырастет в b раз, прежде чем сократится до а;

b – это target, или цель;

a – доля капитала, при достижении которой, по вашим представлениям, происходит Ruin;

K – Kelly factor. Это множитель, или доля от того самого k, рассчитанного с помощью формулы Келли.

Пример.

Капитал = $100 000, a = 0,25, b = 4, k = 1 (т. е. вы в каждой сделке рискуете ровно той долей от капитала, которая рассчитана по формуле Келли), тогда вероятность того, что капитал вырастет в четыре раза, прежде чем сократится до 25 % от первоначального уровня (т. е. на 75 %), составляет P = 80 %, а RoR = 1 – 80 % = 20 %. Чем меньше а, тем выше P и, соответственно, ниже RoR, что логично: чем больше запас для того, чтобы пережить трудности, тем больше шансов достичь цели.

Если в каждой сделке вы рискуете 75 % от числа, рассчитанного по формуле Келли (от k ), т. е. K = 0,75, то P = 91 %, а RoR = 9 %.

Если в каждой сделке вы рискуете 50 % от числа, рассчитанного по формуле Келли (от k ), т. е. K = 0,5, то P = 98,5 %, а RoR = 1,5 %.

Меняя K (Kelly factor), можно прийти к приемлемому для вас уровню RoR.

К приведенной выше формуле необходимо относиться с долей осторожности. Значение RoR в ней зависит не от риска на сделку в % от капитала, а от Kelly factor. И для k = 1 %, и для k = 20 % значение RoR будет одинаковым, что нелогично.

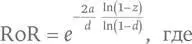

Если известны средняя доходность и стандартное отклонение доходности вашей торговли, вы можете рассчитать RoR с помощью формулы Cox и Miller из их труда The theory of stochastic processes:

e – число Эйлера, приблизительно равное 2,71828;

a – средняя доходность за период;

d – стандартное отклонение доходности;

z – доля капитала, при достижении которой происходит Ruin (то же, что Max Risk).

Пример.

a = 15 % = 0,15, z = 0,50, d = 25 % = 0,25, тогда RoR = e ^ ((– 2*0,15 / 0,25) * (ln (1 – 0,5) / ln (1 – 0,25))) = 0,555 = 5,55 %.

В качестве периода можно брать день, неделю, месяц, год или другой срок. Вместо периода можно брать сделки. Среди минусов этой формулы, помимо предпосылки о неизменности средней доходности и стандартного отклонения, предпосылка о том, что торговля длится бесконечно.

Помимо формул для расчета Risk of Ruin существуют формулы, позволяющие рассчитать Risk of Drawdown (риск задаваемой просадки капитала). Но на этом, чтобы не слишком загружать вас формулами, позвольте закончить и пойти дальше. Я считаю своим долгом просто познакомить вас с данной концепцией.

A × B – C × D

Не имеет значения, прав ты или не прав.

Важно лишь то, сколько денег ты зарабатываешь, когда прав,

и сколько денег ты теряешь, когда ошибаешься. Джордж Сорос

Золотое правило трейдинга гласит: «Сокращай убытки – давай прибыли течь». Данное правило наилучшим образом описано в livejournal-дневнике blasstar_no_1 – таинственного трейдера, по поводу которого до сих пор не все ясно до конца: то ли его история выдумка, то она произошла на самом деле. Думаю, будет лучше полностью процитировать его запись в оригинале:

«…ПРОФИТ = А × В – С × D, где:

А – средняя прибыль в сделке;

В – количество прибыльных сделок;

С – средний убыток в сделке;

D – количество убыточных сделок.

Как нам увеличить профит?

Чайники сливают свой профит в букве С, потому что не ставят стопы. Всегда нужно ставить защиту и делать средний убыток как можно меньше. 95 % трейдеров пытаются заработать в букве B. Как? Пытаются делать прогнозы, используют тот же теханализ, фигуры и т. п., в общем, все, что может подсказать направление рынка. Но рынок чрезвычайно сложная штука для предсказаний, поэтому сделать профит в букве B очень трудно! Стараться быть правым при открытии позиции – вот к чему стремятся почти все трейдеры. Тут можно годами биться как рыба об лед…

Я делаю профит в точке А! И для этого не нужны никакие прогнозы, фигуры теханализа, граали, супериндикаторы и т. п. Даже не нужно знать, куда пойдет рынок.

Это и есть золотое правило – “сокращай убытки – давай прибыли течь”».

Читать дальшеИнтервал:

Закладка: