Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таблица 3.6. Расчет коэффициентов инкассирования (для иллюстрации примера)

Коэффициенты инкассирования выражают процент ожидаемых денежных поступлений с момента реализации продукции за определенный период времени.

Ki = Изменение дебиторской задолженности в интервале i / Продажи месяца j,

где: j – январь (месяц отгрузки);

i – январь, февраль, март и т. д.Денежный поток и управление оборотными средствами

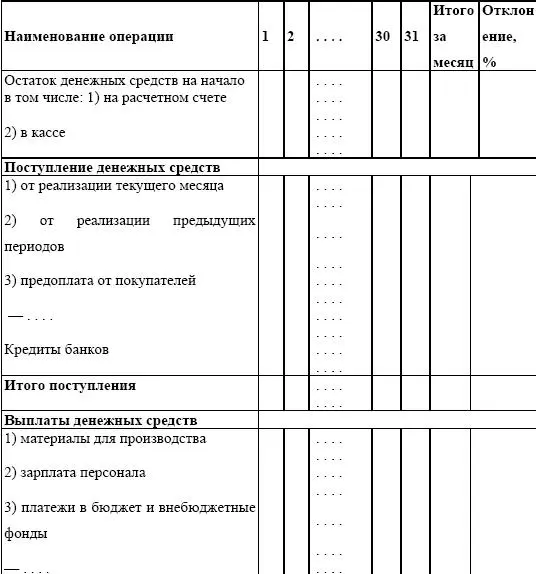

Таблица 3.7. Кассовый бюджет (денежный поток по основной деятельности), (млн руб.)

Сократить потребность в краткосрочном финансировании можно путем повышения эффективности управления оборотными средствами, например, совершенствуя управление дебиторской и кредиторской задолженностью.

Таблица 3.8. Платежный календарь

Платежный календарь является составной частью системы управленческой отчетности.

Такая форма определяет итоги работы за прошедший месяц и плановые показатели на предстоящий период.Использование платежного календаря дает возможность приблизить во времени соответствующие поступления и выплаты денежных средств, что обеспечит соблюдение финансовой дисциплины.

3.3. Дефицит денежных средств

Причины и последствия дефицита денежных средств

Рассматривают следующие причины дефицита денежных средств.

Внутренние.

1. Снижение объема продаж:

1) утрата одного (и более) крупных потребителей;

2) недостатки в ассортиментной политике.

2. Недостатки в управлении финансовой деятельностью:

1) низкое качество финансового планирования;

2) недостатки в построении оргструктуры финансовых служб;

3) пренебрежение управленческим учетом;

4) отсутствие контроля над затратами;

5) отсутствие высококвалифицированных специалистов.

Внешние:

1) кризис неплатежей;

2) преобладание неденежных (например, бартер) форм расчетов;

3) деятельность конкурентов;

4) повышение уровня цен на энергоносители;

5) потери от экспорта из-за колебаний обменного курса;

6) частые изменения в налоговом законодательстве;

7) высокие проценты по кредитам;

8) давление инфляции.

Последствия дефицита денежных средств:

1) задержки в выплате зарплаты;

2) рост кредиторской задолженности;

3) рост доли просроченной задолженности по кредитам банков;

4) снижение ликвидности активов компании;

5) увеличение длительности производственного цикла, в силу несвоевременной поставки сырья и комплектующих.

Меры по увеличению потока денежных средств

Краткосрочные меры.

Меры по увеличению притока денежных средств:

1) продажа или сдача в аренду внеоборотных средств;

2) оптимальное сочетание ассортиментной продукции;

3) принятие соответствующих мер по погашению дебиторской задолженности;

4) перестройка на систему частичной предоплаты;

5) привлечение внешних источников краткосрочного финансирования;

6) эффективная ценовая политика, (например, введение системы скидок для покупателей).

Уменьшение оттока денежных средств:

1) сокращение затрат;

2) отсрочка платежей по обязательствам;

3) использование скидок, предоставленных поставщиками;

4) сокращение инвестиционных вложений;

5) введение налогового планирования;

6) использование вексельные расчетов и взаимозачеты.

Долгосрочные меры.

Увеличение притока денежных средств:

1) эмиссия ценных бумаг;

2) реструктуризация компании;

3) эффективный поиск стратегических партнеров;

4) привлечение инвестиций.

Уменьшение оттока денежных средств:

1) заключение долгосрочных контрактов, предусматривающих скидки или отсрочки платежей;

2) введение налогового планирования.

Выбор решения: продать или сдать в аренду

Продажа:

1) рассчитать соотношение затрат и выгод, связанных с владением активами;

2) произвести оценку альтернативных издержек;

3) проанализировать налоговые аспекты.

Аренда:

1) определить условия сдачи в аренду и доход;

2) произвести оценку затрат на сдачу активов в аренду и связанные с ней риски;

3) рассмотреть налоговые аспекты арендных отношений.

Следует помнить, что продажа дает одномоментный приток денежных средств, а сдача в аренду обеспечивает регулярный приток денег в течение периода аренды.

Стимулирование притока денежных средств

Внешние источники финансирования:

1) предоставление коммерческих кредитов;

2) толлинг (давальческие отношения);

3) банковские кредиты;

4) эмиссия ценных бумаг и векселей;

5) факторинг (переуступка неоплаченных долговых требований на условиях коммерческого кредита);

6) краткосрочная аренда.

Выбор того или иного источника финансирования должен быть основан на альтернативной стоимости привлекаемых средств.

3.4. Временно свободные денежные средства

Наличие лишних денежных средств на счетах предприятия ведет к реальным потерям, которые связанны:

1) с обесцениванием денежных средств в результате инфляции;

2) с упущенной выгодой от инвестиционных вложений.

Таблица 3.9. Инвестиции денежных средств с целью получения от них доходов

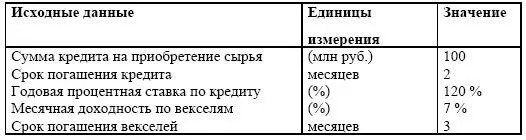

Пример

Допустим, в начале квартала на предприятии образовались временно свободные денежные средства в размере 100 млн руб., предназначенные для закупки сырья.

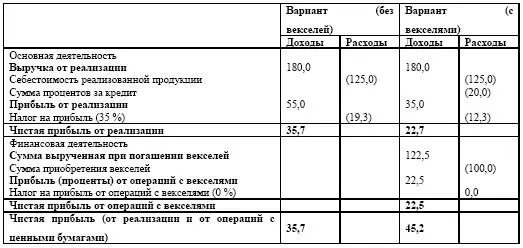

Руководитель компании рассматривает два варианта использования этих средств:

1) использовать денежные средства на приобретение сырья;2) инвестировать их в ценные бумаги, например, приобрести векселя на три месяца, а средства на закупку сырья взять кредит в банке на два месяца.

Таблица 3.10. Использование денежных средств на приобретение сырья

Таблица 3.11. Варианты вложения временно свободных денежных средств (млн руб.)

3.5. Неденежные формы расчетов

Читать дальшеИнтервал:

Закладка: