Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основными факторами роста рентабельности являются выбор наиболее эффективных методов производства, обеспечивающих снижение материалоемкости и трудоемкости производства, осуществление режима экономии во всех звеньях и по всем направлениям деятельности.

Рентабельность предприятия – показатель эффективности использования основных средств и производственных ресурсов предприятия. Общая рентабельность предприятия определяется как отношение прибыли к средней стоимости основных и оборотных средств.

Рентабельность продукции – отношение прибыли от реализации продукции к себестоимости (полным издержкам) ее производства и обращения [14] .

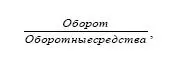

Со строго финансовой точки зрения часто отдают предпочтение определению оборачиваемости всего оборотного капитала (а не только той его части, которая финансирует запасы) при помощи отношения:

Управление оборотными средствами – балансирование между рисками

Недостаточность собственных средств – тяжелое финансовое состояние предприятия, заключающееся в нехватке денег для приобретения необходимых оборотных средств, расчетов с поставщиками, выплаты заработной платы.

Риск – случайности или опасности, которые носят возможный, а не неизбежный характер и могут являться причинами убытков. Обычно осуществляется страхование различных видов рисков.

Риск измеряется частотой, вероятностью возникновения того или иного уровня потерь. Наиболее опасны риски с осязаемой вероятностью уровня потерь, превосходящих величину ожидаемой прибыли.

Принято выделять следующие виды рисков:

1) банковский, которому подвергаются коммерческие банки;

2) валютный, связанный с непредвиденным изменением курса иностранной валюты;

3) кредитный, связанный с опасностью невозвращения, неполного или несвоевременного возврата кредитных средств;

4) процентный, связанный с непредвиденным изменением процентных ставок;

5) политический, вызванный влиянием политической нестабильности, военных конфликтов на экономические процессы;

6) риск «заразиться»– вероятность того, что проблемы дочерних или ассоциированных компаний могут «перекинуться» на материнскую компанию [15] ;

7) расходы и риски, связанные с недостатком оборотных средств:

а) опоздания в снабжении сырьем и материалами и как результат повышения длительности цикла производства и увеличения расходов;

б) уменьшение объемов продаж из-за нехватки резервов готовой продукции;

в) дополнительные расходы на решение вопросов финансирования.

8) расходы и риски, связанные с избытком оборотных средств:

а) могут произойти износ запасов, их порча или старение;

б) может произойти увеличение затрат на сохранение избытков запасов;

в) должники могут отказаться от оплаты или разориться;

г) банки, в которых хранятся денежные средства, могут потерпеть банкротство;

д) более высокий объем запасов сырья, материалов и готовой продукции повышает налог на имущество;

е) инфляция может существенно понизить реальную стоимость дебиторской задолженности и денежных средств.

Оптимальный уровень оборотных средств позволит максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска;

9) коммерческий риск – предпринимательский, хозяйственный риск, возникающий при проведении бизнес-операций, осуществлении сделок. Состоит в возможном снижении, потере доходов предприятия из-за действий, решений в условиях неопределенности, недостатка информации о состоянии рынка. Различают кредитный риск из-за неплатежеспособности покупателя, страховой риск из-за действий импортера при исполнении контракта [16] .

Коммерческий риск связан с процессом реализации товаров и услуг, производимых или закупаемых предприятием, и проявляется в снижении объема реализации товаров вследствие изменения рыночной конъюнктуры и неблагоприятного изменения цен, повышении издержек обращения, потерях товара в процессе его обращения и др.В последние годы отмечается значительное повышение для российских предприятий значимости финансовых рисков, которые связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств). Так, под воздействием инфляционного риска получаемые предприятиями в 1992–1995 гг. денежные доходы обесценивались с точки зрения реальной покупательной способности быстрее, чем росли. Дефицит денежной массы привел к расцвету бартера – товарного оборота, не сопровождающегося адекватными финансовыми потоками. В результате «бартеризации» экономики возросло влияние коммерческих рисков на совокупный риск деятельности производственного предприятия. Наряду с инфляционным риском весьма значимыми для многих предприятий оказались риски ликвидности и валютные риски, входящие в группу рисков, связанных с покупательной способностью денег.

4.2. Финансовый цикл

Финансовый и производственный циклы

Производственный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент отгрузки покупателю продукции, изготовленной из доставленных материалов.

Производственный цикл – это законченный полный круг производственных операций при изготовлении изделия. Вследствие того что производственный процесс протекает во времени и пространстве, производственный цикл можно измерить длиной пути движения изделия и его комплектующих изделий (в метрах). Но чаще всего размерная величина производственного цикла рассматривается во времени, в течение которого изделие проходит весь путь обработки.

По длине пути отсчет цикла ведется от первого рабочего места, где началась обработка изделия и его компонентов, далее по всем рабочим местам – до последнего места. Вследствие того что длина производственного цикла – это не линия, а площадь, на которой размещаются машины, оборудование, инвентарь и прочее, на практике в большинстве случаев определяются не длина пути, а площадь и объем помещения, в котором размещается производство. Тем не менее длина производственного цикла – важный технологический показатель, который непосредственно сказывается на экономике предприятия. Как правило, на практике увеличиваются расходы на межоперационную транспортировку, а также больше требуется производственной площади и больше общих затрат, средств и времени уходит на обработку, если путь движения изделия в производственном процессе длиннее.

Временная продолжительность производственного цикла – интервал календарного времени от начала первой производственной операции до окончания последней. Продолжительность цикла в таком случае измеряется в зависимости от вида изделия и стадии обработки, по которой рассчитывается цикл в следующих временных периодах: днях, часах, минутах, секундах.

Читать дальшеИнтервал:

Закладка: