Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

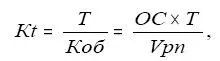

Коэффициент оборачиваемости в днях определяется как отношение числа дней в периоде к коэффициенту оборачиваемости:

где Т календарный период (год, квартал).

Как видно из названия, коэффициент оборачиваемости в днях показывает длительность одного оборота, т. е. за сколько дней оборотные средства совершают полный оборот.

Коэффициент загрузки оборотных средств определяется как отношение среднегодового остатка оборотных средств к объему реализованной продукции:

Коэффициент загрузки оборотных средств является обратным показателем коэффициента оборачиваемости и показывает сумму оборотных средств, затраченных на 1 руб. реализованной продукции.Далее рассмотрены некоторые методы управления оборотными средствами.

4.3. Управление запасами

Управление товарно-материальными запасами

Запасы – материальные ценности, оборотные средства в виде сырья, материалов, топлива, полуфабрикатов, готовой продукции, не используемые в данный момент в производстве, хранимые на складе и предназначенные для последующего использования. Запасы представляют способ резервирования ресурсов для обеспечения бесперебойности производства и обращения, снижения опасности возникновения простоев. Существуют расчетные нормы запасов, которым соответствуют нормативные запасы. Запасы выше этих норм называют сверхнормативными.

Товарные запасы – количество товаров определенного вида, находящихся в данный момент в сфере товарного обращения, в перевозке и на складах, в хранилищах. Наличие товарных запасов служит важным условием непрерывности процесса производства и обращения товаров. В то же время запасы не должны быть избыточными, так как при этом увеличиваются издержки производства и обращения.

Производственные запасы – совокупность всех материалов, которые имеет предприятие, часть оборотных средств предприятия, еще не включенных в процесс производства, не поступивших на рабочие места [18] .

Управление товарно-материальными запасами– контроль за состоянием запасов и установление решений с целью экономии времени и средств за счет минимизации издержек по содержанию запасов, нужных для своевременной реализации производственной программы.

Цель системы управления товарно-материальными запасами – обеспечить непрерывное производство продукции в нужном количестве, необходимого качества и в определенные сроки и на основе этого достигнуть полной реализации выпуска при минимальных расходах на содержание запасов.

Нормирование оборотных средств в производственных запасах

В состав оборотных средств производственных запасов включаются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тара; запасные части; малоценные и быстроизнашивающиеся предметы.

Нормирование оборотных средств в готовых изделиях на складе

Готовая продукция – часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса [19] .

Для обеспечения планомерной отгрузки готовой продукции потребителям необходимо время для выполнения различных складских операций (подборки по ассортименту, накоплению изделий до размеров партии отгрузки, упаковки изделий, оформления отгрузочных документов и т. д.). Это производится с учетом того, что продукция в основном реализуется партиями, комплектно и в определенном ассортименте.

Нормы оборотных средств в готовых изделиях на складе включают:

1) подготовительный запас, необходимый для того, чтобы готовая продукция, поступающая от выпускающих цехов, обрабатывалась и подготавливалась к отпуску;

2) текущий запас – норма отпуска;

3) страховой запас , необходимый для компенсирования простоев в производстве, удовлетворения потребностей новых потребителей.

Таким образом, результативное управление товарно-материальными запасами (ТМЗ) позволяет:

1) понизить производственные утраты из-за дефицита материалов;

2) повысить скорость оборачиваемости этой категории оборотных средств;

3) минимизировать излишки товарно-материальных запасов, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства;

4) уменьшить риск старения и порчи товаров;

5) понизить расходы на хранение товарно-материальных запасов.

Метод ABC-контроля товарно-материальных запасов

В соответствии с методом контроля АВС-запасы сырья и материалов делятся на 3 группы по уровню значимости отдельных видов в зависимости от их удельной стоимости:

1) группа Аохватывает ограниченное число наиболее ценных и значимых видов ресурсов, которые требуют постоянного, стабильного и тщательного учета и контроля (возможно, даже ежедневного). Для этих ресурсов необходим расчет оптимального размера заказа;

2) группа В включает те виды товарно-материальных запасов, которые меньше всего значимы для предприятия и которые подвергаются обследованию, проверке и оценке при ежемесячной инвентаризации. Для товарно-материальных запасов этой группы, как и группы А, приемлемы методы определения оптимального размера заказа;

3) группа С содержит обширный ассортимент оставшихся малоценных видов товарно-материальных запасов, приобретаемых, как правило, в большом количестве.Использование ABC-метода для контроля товарно-материальных запасов.

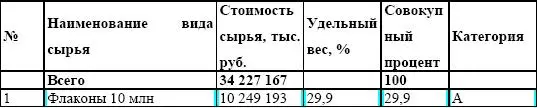

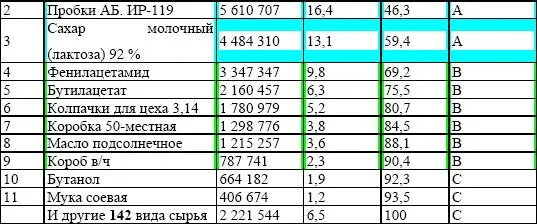

Пример

1. Подсчитаем все затраты на сырье для производства пенициллина.

2. Сгруппируем все 153 вида сырья в порядке убывания их стоимости.

3. В полученном списке выделим 3 следующие группы сырья:

1) группа А – 3 вида сырья, стоимость которого составляет почти 60 % от общей суммы материальных затрат;

2) группа В – 6 наименований, стоимость которых составляет около 30 %;3) группа С – все остальные 144 вида сырья, удельный вес которого в затратах на сырье и материалы меньше 10 %.

Таблица 4.6. Виды сырья

Деление на категории может быть сделано в других пропорциях в зависимости от специфики предприятия в аналитических целях. Классификация ABC-метода позволяет сосредоточиться на контроле только за наиболее важными видами товарно-материальных запасов (группы А и В) и тем самым не потратить лишнее время, сберечь ресурсы и повысить эффективность управления.

Читать дальшеИнтервал:

Закладка: