Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Себестоимость реализованной продукции = Себестоимость товарной продукции + Стоимость остатков на начало периода – Стоимость остатков на конец периода

Себестоимость– стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию [20] .

В условиях высокой инфляции, когда постоянно увеличиваются цены на сырье, очень важно правильно выбрать способ списания материалов в производство.

Переход от приема списания по средней цене за определенный период времени к методу ЛИФО, при котором сначала списываются материалы по цене конечного приобретения, даст возможность увеличить себестоимость товарной продукции и при этом уменьшить налогооблагаемую базу.При этом стоимость прежде купленного сырья (по относительно низким ценам) делится по запасам ТМЗ, незавершенного производства и готовой ироду кии и и повышается себестоимость реализованной продукции.

Пример выгоды, полученной при переходе на метод ЛИФО

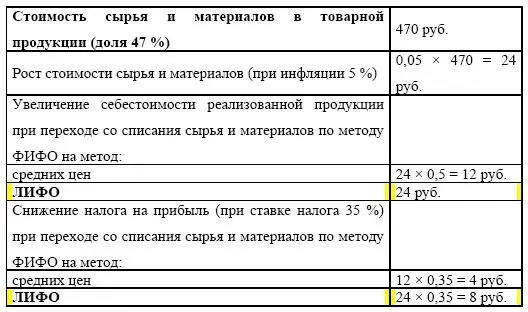

Для начала дадим приблизительную оценку экономии, которую может приобрести предприятие, если перейдет с метода списания материалов в производство по средней цене на метод по себестоимости времени приобретения материально-производственных запасов (ЛИФО) за счет снижения налога на прибыль. В себестоимости продукции предприятия доля сырья и материалов составляет 47 + %.

Нужно заметить, что до недавнего времени предприятие имело достаточный запас прибыльности, чтобы реализовать предложенный метод управления себестоимостью.

При себестоимости товарной продукции в среднем 12,5 млрд руб. в месяц стоимость сырья будет равна 5,875 млрд руб. Разовый рост цен на сырье и материалы на 5 % может привести к повышению себестоимости реализованной продукции на 293,75 млн руб. в месяц (0,05 х 5 875), если использовать метод ЛИФО.

При списании на производство по средней цене себестоимость увеличилась бы на 146,9 млн руб. Таким образом, экономия по налогу на прибыль при ставке налога 35 % составила бы 51,4 млн руб. за месяц, или 616,8 млн руб. в год.

Сравнение выгод, получаемых при переходе на метод ЛИФО с метода ФИФО и средних цен.Сопоставим экономию, которую может иметь предприятие при уплате налога на прибыль при переходе в списании сырья и материалов от метода ФИФО к методу средних цен и методу ЛИФО.

Таблица 4.11. Расчет на 1000 руб. себестоимости товарной продукции

В наилучшем варианте при переходе в списании сырья и материалов с метода ФИФО на метод ЛИФО экономия по налогу на прибыль составляет 8 руб. на 1000 руб. товарной продукции.

Замечания, касающиеся предложения перехода к методу ЛИФО.

Введение и реализация такого предложения будет иметь позитивный итог при следующих обстоятельствах:

1) если норма рентабельности будет существенно ниже уровня инфляции;

2) если продолжительный промежуток времени себестоимость товарной продукции за месяц существенно выше учетной стоимость остатков готовой продукции на складе на конец этого месяца;

3) если покупка сырья и материалов будет производиться систематически с перерывом не больше месяца;

4) если предприятие имеет определенный запас рентабельности (прибыльности), и поэтому переход на метод ЛИФО не повлечет за собой убытков и, как результат, штрафов и других санкций со стороны налоговых органов.

Переход на метод ЛИФО учета затрат. Итоговые замечания.

Если применить переход на метод ЛИФО с метода ФИФО (списание материалов на себестоимость готовой продукции по цене первых по времени закупок), то в этом случае экономия по налогу на прибыль может быть в 2 раза выше, чем в случае перехода с учета издержек по средней цене.Дополнительную экономию при использовании метода ЛИФО может дать снижение налога на имущество, поскольку в этом случае остатки сырья и материалов на конец отчетного периода будут оцениваться по наименьшей за весь период цене.

4.4. Управление дебиторской задолженностью

Дебиторская задолженность – задолженность предприятий по платежам данному предприятию. Такие предприятия называются дебиторами. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами.

В управление дебиторской задолженностью входят:

1) определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

2) синтез и деление покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

3) контролирование расчетов с дебиторами по отсроченным или просроченным долгам;

4) установление методов ускорения востребования задолженностей и снижения безнадежных долгов;

5) установление таких обстоятельств продажи, которые будут обеспечивать гарантированное поступление денежных средств;

6) прогнозирование и планирование поступлений денежных средств от дебиторов на базе коэффициентов инкассации.

7) приобретение платежей от дебиторов является одним из главных источников поступления средств на предприятие;

8) дефицит денежных средств в экономике принудил предприятия поменять тактику продаж своей продукции, что в свою очередь трансформировало бывшие до этого связи с потребителями и практику получения денег, а также вызвало выработку новой политики предоставления кредита и инкассации на предприятиях;

9) разнохарактерное воздействие инфляции на разные категории продукции усложнило координацию между политикой в области закупок и политикой продаж, что придает дополнительное значение введению и применению эффективных процедур инкассации;

10) учет реальных доходов и расходов от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

В соответствии с ПБУ 15/01 «учет займов и кредитов и затрат по их обслуживанию», приемы управления дебиторской задолженностью:

1) учет заказов, оформление счетов и установление характера дебиторской задолженности;

2) проведение контроля ABC-анализа дебиторов;

3) рассмотрение задолженности по группам товаров для выявления нерентабельных с точки зрения инкассации товаров;

4) оценка реальной стоимости существующей дебиторской задолженности;

5) снижение дебиторской задолженности на сумму безнадежных долгов;

Читать дальшеИнтервал:

Закладка: