Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таблица 4.7. Результаты группировки ABC-метода для пенициллина

Основное внимание при контроле и управлении запасами должно быть уделено трем наиважнейшим видам сырья (категория А).

Дополнительно для 6 видов сырья (категория В) рекомендуется использовать методы вычисления наиболее экономичного (оптимального) размера заказа и оценивать страховой запас.Контроль за остальными видами сырья может проводиться раз в месяц.

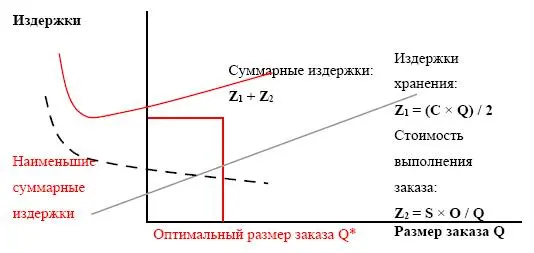

Определение наиболее экономичного размера заказа

Пример

На производство и реализацию пенициллина приходится около 50 % от суммы всех затрат, стоимость флаконов занимает почти 30 % от общей стоимости сырья и материалов.

Этот вид товарно-материальных запасов попадает в группу А, поэтому для него на основе плана производства пенициллина стоит установить величину наиболее экономичного объема заказа (Q*).

Введем обозначения следующих величин, которые используются в расчетах:

О– стоимость выполнения одного заказа (расходы на размещение заказа, издержки по получению и проверке товаров);

С– затраты по содержанию на единицу запасов за некоторый период, также включающие расходы по хранению, транспортировке, страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал;

S– величина расхода флаконов за тот же период.

Ниже приведены некоторые предположения, используемые при расчете наиболее экономичного размера заказа.

Допустим, что стоимость выполнения одного заказа (О), затраты по содержанию единицы запасов (С) и величина расхода товарно-материальных ценностей за некоторый период (S) являются постоянными неизменными величинами.Если также принять, что расход запасов устойчив во времени, то:

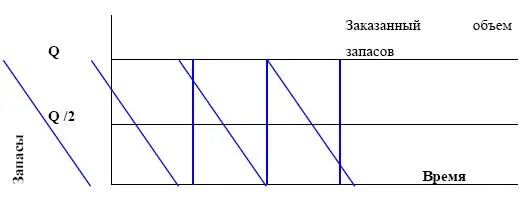

Средний объем запасов = Q / 2 единиц,где Q – заказанный объем запасов (в единицах); причем предполагается, что он не изменяется в течение всего рассматриваемого времени.

Таблица 4.8. Объем запасов

Таблица 4.9. Иллюстрации наиболее экономичного (оптимального) размера заказа

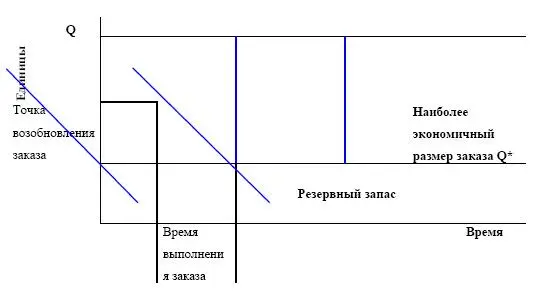

Таблица 4.10. Точка возобновления заказа и резервный запас

Расчет наиболее экономичного размера заказа для флаконов.

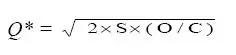

Оптимальный размер заказа определяется по формуле:

В формуле надо исправить знак умножения на х Для нашего примера при планах производства пенициллина в объеме 13 700 тыс. флаконов в месяц расход по нормам составит:

S = 13 700 х 1,045 = 14 316,5 тыс. флаконов в месяц.

Затраты по содержанию запасов по оценкам составляют около 10 % транспортно-заготовительных расходов (925,8 млн руб. в месяц) Значит, затраты по содержанию запасов:

С =0,1 х 925 800/14 316,5 = 6,47 тыс. руб. на тыс. флаконов в месяц

Стоимость выполнения одного заказа (О) составляет примерно 100 тыс. руб.Наиболее экономичный размер заказа равен:

Q* = (2 х 14 316,5 х ЮО) / 6,47 = 665,2 тыс. флаконов

Отсюда следует, что заказы должны поступать 14 316,5 / 655,2 = 22 раза в месяц.

Выводы

У большого количества предприятий имеется доступная и очень важная информация, которую можно применять при контроле товарно-материальных запасов.

Для того чтобы выявить наиболее значимые виды товарно-материальных запасов, группировки материальных затрат должны проводиться для всех типов запасов.

В итоге выделения по стоимости отдельных видов сырья и материалов среди них можно определить конкретную группу, контроль за состоянием которой имеет главное значение для управления оборотными средствами предприятия.

Важно определить наиболее целесообразный размер заказа и задать величину резервного (страхового) запаса для самых значительных и дорогих видов сырья и материалов.

Расчеты показали, что из соображений экономии средств при производстве пенициллина необходимо стремиться к таким размерам заказов, чтобы флаконы поступали ежедневно; страховой запас при этом может быть равен 3—5-дневной потребности во флаконах.

Замечания, касающиеся внедрения рассчитанного оптимального размера заказа.

Так как приведенные расчеты являются в значительной мере теоретическими, они, естественно, не учитывают расходы на транспортировку сырья и материалов.

Необходимо сравнить экономию, которую может получить предприятие за счет внедрения оптимального размера заказа, с дополнительными транспортными затратами, которые появляются при осуществлении этого предложения. Например, ежедневная поставка сырья и материалов для производства пенициллина в рассматриваемом примере может потребовать содержания большого парка грузовых автомашин; транспортно-эксплуатационные издержки могут превысить «экономию», которую дает оптимизация размеров запасов.

Предложение, которое позволяет реализовать определенный выше наиболее экономичный размер заказа, состоит в следующем: возможно создание консигнационного склада используемого сырья поблизости от предприятия.

В управлении запасами продукции на складе могут быть использованы такие же приемы, как и при управлении запасами товарно-материальных ценностей, в частности метод АВС.

На базе анализа запросов потребителей и производственных возможностей и при помощи описанных выше методик можно определить наиболее целесообразный план поступления готовой продукции на склад и размер страхового запаса.

Затраты на хранение, учет и другие расходы, связанные с обеспечением размеренности поставки произведенной продукции, необходимо сопоставить с преимуществами, которые дает непрерывное обеспечение традиционных потребителей и реализация периодических срочных заказов.Рассмотрим другой частный прием, связанный с переходом на наиболее выгодный метод списания затрат: пример того, как списание в производство материалов по последней цене их приобретения (метод ЛИФО см. выше) позволяет устранить инфляционное занижение расчетной себестоимости готовой продукции и тем самым избежать преждевременной уплаты части налога на прибыль.

Управление себестоимостью готовой продукцииРасчет себестоимости реализованной продукции за некоторый период времени.

Читать дальшеИнтервал:

Закладка: