Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Период оборота рассчитывается следующим образом: продолжительность оборота запасов минус продолжительность обращения кредиторской задолженности плюс оборачиваемость готовой продукции плюс период оборота денежных средств. Объем и структура оборотных активов, а также период их оборота во многом зависят от отраслевой принадлежности предприятия. Так, например, в торговле высок удельный вес товарных запасов и относительно короткий период обращения. В судостроении цикл производства занимает несколько лет, и значительные средства отвлекаются в незавершенное производство. Управление оборотными средствами нацелено на обоснованное определение их объема, структуры и источников покрытия в целях обеспечения бесперебойной текущей деятельности предприятий. Нарушение нормального оборота этих средств чревато финансовыми трудностями для предприятий и опасностью возникновения критической ситуации.

Оборотные активы в зависимости от целей анализа группируются по различным признакам: исходя из прав собственности, по степени ликвидности, по отражению в балансе. На практике используется также и другие группировки.

Исходя из прав собственности, оборотные активы подразделяют на собственные и заемные оборотные средства. От источников формирования оборотных средств во многом зависят финансовая устойчивость и платежеспособность предприятий [13] .

Оборотные средства (текущие активы) – это средства, вкладываемые предприятием в свои текущие операции, во время каждого операционного цикла.

Одним из признаков эффективного использования оборотных средств является их величина, которая зависит от:

1) оборачиваемости текущих активов (периодичность оборота средств, вложенных в оперативную деятельность);

2) структуры оборотных средств (какая часть текущих активов финансируется за счет собственных средств предприятия и каково распределение ресурсов в операционном цикле).

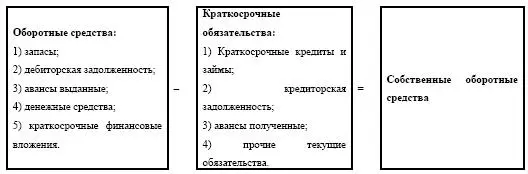

В состав оборотных активов входят следующие элементы:

1) запасы;

2) дебиторская задолженность;

3) денежные средства;

4) краткосрочные финансовые вложения;

5) прочие оборотные активы;

Одним из наиболее значимых элементов оборотных активов являются запасы. Они включают:

1) сырье и материалы;

2) малоценные и быстроизнашивающиеся предметы;

3) затраты в незавершенное производство;

4) животные на выращивании и откорме;

5) готовая продукция и товары для перепродажи;

6) расходы будущих периодов;7) прочие запасы.

Анализ оборотных средств

Анализ оборотных средств позволяет:

1) дать оценку эффективности использования ресурсов в текущей деятельности;

2) выявить степень ликвидности баланса предприятия, т. е. возможность своевременно погасить краткосрочные обязательства.

Размер и структура оборотных средств должна соответствовать заложенным в бюджете потребностям компании.Величина собственных оборотных средств должна быть минимальной, в то же время достаточной для бесперебойной работы компании.

Собственные оборотные средства

Таблица 4.1. Собственные оборотные средства

Размер текущих активов характеризует долю средств, принадлежащих компании, в его текущих активах и является показателем финансовой устойчивости компании. Изменение величины и структуры текущих активов является одним из признаков эффективности управления оборотными средствами.

Таблица 4.2. Изменение величины и структуры текущих активов

Величина текущих активов показывает насколько оборотные средства предприятия превышают текущие обязательства. Она определяет также степень финансирования внеоборотных средств за счет собственных финансовых ресурсов и долгосрочных кредитов.

Анализ структуры оборотных средств

Структура оборотных средств – это пропорции распределения ресурсов между отдельными элементами текущих активов.

Она отражает, в частности, особенности коммерческо-производственного цикла.

Структура текущих активов показывает также, часть текущих активов, финансируемых за счет собственных средств и долгосрочных кредитов, и часть, финансируемую за счет заемных, включая краткосрочные кредиты банков.

Величина и структура текущих активов может отражать продолжительность и специфику финансового цикла, а также ряд других факторов.Более детальный анализ использования текущих активов предполагает оценку оборачиваемости каждого элемента оборотных средств.

Оборачиваемость и рентабельность текущих активов

Оборачиваемость текущих активов.

От того, быстроты превращения средств, вложенных в текущие активы, в реальные деньги зависит финансовое положение компании, его показатели ликвидности и платежеспособности.

На время нахождения текущих активов в обороте влияет множество внешних и внутренних факторов.Коэффициент оборачиваемости текущих активов (К об.) рассчитывается по следующей формуле:

К об. = Выручка от реализации / Средняя величина текущих активов за период

Для анализа удобно использовать производный показатель:

Период оборота (Дни) = Число дней в периоде / К об.

Рентабельность текущих активов.

Этот показатель дает комплексную оценку эффективности использования оборотных средств.Он определяется как произведение индикаторов: рентабельности продаж и оборачиваемости текущих активов :

Рентабельность продаж = Операционная прибыль / Объем продаж

Оборачиваемость текущих активов = Объем продаж / Средняя величина текущих активов

Рентабельность текущих активов = Рентабельность продаж X Оборачиваемость текущих активов

Рентабельность(от нем. Rentable – «доходный») – показатель экономической эффективности бизнеса, характеризующий соотношение дохода и затрат за определенный период времени. В практике используют:

1) рентабельность производства , рассчитываемую как соотношение прибыли к стоимости авансированного средства (капитала). Рентабельность производства характеризует прибыльность, доходность отдельных видов производств, предприятий и более крупных систем;

2) рентабельность продукции , рассчитываемую как отношение прибыли от реализации продукции к полной ее себестоимости. Рентабельность продукции отражает доходность отдельных видов продукции. Показатели рентабельности прямо связаны с уровнем цен и объемом производства.

Читать дальшеИнтервал:

Закладка: