Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

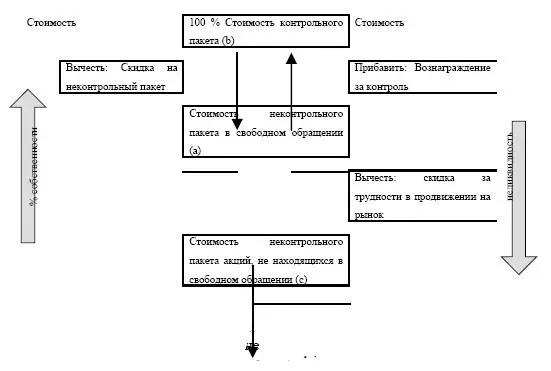

Таблица 7.42. Акции предприятия будут обладать различной стоимостью для разных инвесторов и для различных видов сделок

Хотя неразвитая инфраструктура фондовых рынков в России отрицательно сказывается на цене акции, руководство предприятия может предпринять шаги по уменьшению этого эффекта.

Недостаток развития инфраструктуры фондовых рынков является обычной проблемой для всех российских предприятий, которые хотят продавать свои акции. К тому же небольших инвесторов волнуют проблемы возможного нарушения их прав в России.

Хотя развитие инфраструктуры фондовых рынков находится вне контроля руководства предприятия, директора предприятий могут усилить доверие инвесторов, если сумеют:

1) предпринять все усилия для того, чтобы акции предприятия обращались в системе, управляемой Профессиональной Ассоциацией Участников Фондовых Рынков, а также на одном или более фондовых рынках;

2) удовлетворять всем требованиям Федеральной комиссии по ценным бумагам и фондовому рынку;

3) необходимо одинаковое отношение ко всем акционерам; принимать во внимание интересы небольших инвесторов; обеспечить право всех акционеров на получение объявленных дивидендов; проводить запланированные и срочные собрания акционеров в справедливой, открытой и дисциплинированной обстановке для того, чтобы обеспечить осуществление акционерами своих прав;

4) нанять независимого регистратора, который будет вести регистр акционеров, а также убедиться в том, что регистратор подходит по существующему законодательству.

3 главными методами оценки бизнеса являются:

1) метод дисконтирования потоков денежных средств;

2) метод активов (стоимость замены);

3) методы рыночного сравнения:

а) фондовые рынки;

б) торговые сделки.

Любая оценка бизнеса должна принимать в расчет:

1) экономические условия;

2) условия отрасли;

3) специфику компании:

а) природу и историю бизнеса;

б) экономический обзор отрасли;

в) финансовое состояние бизнеса;

г) прошлые и будущие доходы, потоки денежных средств и чистую стоимость активов;д) вероятную структуру распределения акций, прошлые продажи акций.

Метод активов

Стоимость собственного капитала = рыночная стоимость активов – рыночная стоимость обязательств

Существует 2 вида оценки, основанных на рыночном сравнении. Этими видами сравнительной оценки компаний являются:

1) оценка на основании фондовых рынков – отражает стоимость акций по сравнению с акциями, обращающимися на фондовом рынке:

а) берется цена обращаемой на рынке акции подобной компании и рассчитываются коэффициенты отношения цены акции к прибыли, потоку денежных средств или активам. На эти коэффициенты затем умножаются прибыль, поток денежных средств или активы оцениваемой компании с целью расчета условной рыночной стоимости;

б) в коэффициенты вносятся поправки, учитывающие различия между компаниями, и скидки, учитывающие дефицит оборотного капитала, страновой риск (политический риск, риск экспроприации и т. д.), неликвидность акций или исковой риск;

2) оценка на основании торговых сделок производится путем сравнения с ценами аналогичных компаний, проданных другой компании или инвестору:

а) берется цена обращаемой на рынке акции подобной компании, которая была приобретена в результате торговой сделки, и рассчитываются коэффициенты отношения цены акции к прибыли, потоку денежных средств или активам. На эти коэффициенты затем умножаются прибыль, поток денежных средств или активы оцениваемой компании с целью расчета условной рыночной стоимости;

б) скидки производятся по тем же причинам недостатка оборотного капитала, рисков, присущих данной стране и т. д.

Сравнительные рыночные методы оценки не очень эффективны в условиях российской реальности. Трудно найти действительно похожие компании. Очень небольшое число компаний конкурирует в тех же сегментах рынка, как их западные конкуренты. Их финансовая структура и система бухгалтерского учета тоже скорее всего различны.

Большинство коэффициентов основывается на недавних или текущих составляющих как прибыль, денежные средства и т. д. Использование этих множителей не несет в себе большой ценности для большинства российских предприятий; стоимость большинства российских предприятий сегодня основывается на их будущем потенциальном подъеме.Для обеспечения сравнимости необходимо вносить поправки в коэффициенты из-за различия в системах российского бухучета и IAS.

Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков (ДДТТ) наиболее подходит для большинства российских предприятий.

Концепция дисконтирования денежных потоков заключается в оценке выгоды, которую получит инвестор после оплаты всех расходов по содержанию и управлению бизнесом. Этот метод лучше, чем бухгалтерская прибыль, так как последним можно манипулировать посредством различных бухгалтерских процедур и (особенно в России) ее величина может быть искажена из-за налогового законодательства.

Положительный баланс движения денежных средств является источником для выплаты дивидендов независимо от того, выплачивает ли компания или нет каждый год в виде дивидендов 100 % свободных от обязательств денежных поступлений. Денежные средства, остающиеся в распоряжении предприятия, внесут вклад в рост капитала и получение дивидендов в будущем.

Будущие потоки денежных средств приводятся к эквиваленту их текущей стоимости с использованием нормы дисконта, которая равна требуемой инвестором норме прибыли. Норма прибыли инвестора основывается на его анализе риска инвестирования в бизнес и риска неполучения ожидаемых в будущем денежных средств.

Метод дисконтирования денежных потоков – единственный метод, который прямо принимает во внимание все важные факторы – комплекс всех благ, которые ожидает получить в будущем владелец (инвестор), время получения этих благ, риск владельца (инвестора).

Метод дисконтирования денежных потоков состоит из 2 этапов.

1. Прогнозирование. Для выполнения оценки на основе доходов необходимо проанализировать и спрогнозировать вперед на несколько лет следующие статьи:

1) выручка (учитывая конкуренцию, производственные мощности, инфляцию и т. д.);

2) затраты (постоянные и переменные, инфляция, стоимость заемного капитала и т. д.);

3) инвестиции (необходимый оборотный капитал, затраты на капитальные вложения и т. д.);

4) остаточная стоимость (стоимость бизнеса в конце прогнозируемого периода).

Читать дальшеИнтервал:

Закладка: