Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Жанр:

- Издательство:Научная книга

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия краткое содержание

Книга представляет собой практическое руководство по организации управления предприятием. Особое внимание уделено управлению в условиях дефицита оборотных средств. Указаны причины и следствия такого дефицита, а также мероприятия, позволяющие его устранить и не допустить в дальнейшем. Приведены методики оценки деятельности предприятия и управления основными финансовыми инструментами.

Предназначается руководителям предприятий требующих финансового оздоровления, предприятий успешно действующим на рынке для недопущения возникновения кризисных ситуаций, начинающим и действующим предпринимателям, студентам и преподавателям институтов, а также всем, кто интересуется вопросами бизнеса. Может являться пособием по эффективному управлению деятельностью предприятий всех форм собственности.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дополнительные предположения.

Прогноз инфляции: год первый: 35 % год второй: 20 % год третий: 15 % год четвертый: 12 % год пятый: 10 %

Допускается, что инфляция в равной степени повлияет на стоимость сырья и продажные цены.

Текущий обменный курс: 1 долл. = 5000 руб.

Ставка налогов составляет 35 % и изменений в ближайшие 5 лет не ожидается.

Требуется: рассчитать чистую приведенную стоимость данного проекта и представить рекомендации совету директоров.

Решение:

Для исчисления чистой приведенной стоимости проекта необходимо рассчитать чистый денежный поток.

Нужно определить соответствующие денежные потоки и четко сформулировать все предположения, которые будут использоваться в модели денежных потоков.

Следующие затраты не являются добавочными и поэтому не относятся к данной категории:

1) модернизация металлообрабатывающего оборудования представляет собой необратимые затраты и не включаются в модель (100 млн руб. являются уже понесенными затратами);

2) использование существующего производственного здания не является статьей расходов денежных средств и не включается в модель (здание стоимостью 100 млн руб. в расчет не берется);

3) заработная плата имеющихся работников не учитывается при рассмотрении денежных потоков, однако заработная плата дополнительного персонала будет учитываться.

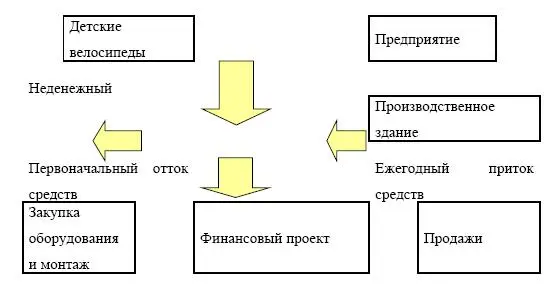

Соответствующие денежные потоки разделяются на две группы: поступления и выплаты. Они являются ежегодными (периодическими) и первоначальными (единовременными).

Первоначальные денежные выплаты:

1) закупка нового оборудования: 2 млрд руб. = 400 000 долларов х (курс 1 доллар = 5000 руб.);

2) равномерная амортизация в течение 5 лет без остаточной стоимости;

3) расходы по монтажу: 100 млн руб.

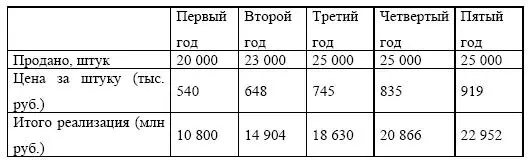

Ежегодные денежные поступления являются поступлениями от продаж:

1) 20 000 штук (первый год), 23 000 штук (второй год) и 25 000 штук (с третьего по пятый годы);

2) первоначальная цена 400 000 руб. (корректируется с учетом инфляции).

Ежегодные денежные выплаты:

1) структура производственных расходов (приведена ранее);

2) платежи за пользование лицензиями в размере 4 % от объема продаж за указанный период;

3) 35 % налог на прибыль;

4) инвестиции в дополнительный оборотный капитал.

Дополнительные факторы:

1) ставка дисконтирования: 80 %;2) прогноз инфляции по годам: 35 %; 20 %; 15 %; 12 % и 10 %.

Таблица 7.47. Относящиеся к проекту денежные потоки

Ежегодный отток средств

Таблица 7.48. Ежегодные поступления средств от продаж

Цена за единицу продукции рассчитывается на основе первоначальной цены (400 тыс. руб.), скорректированной с учетом инфляции.

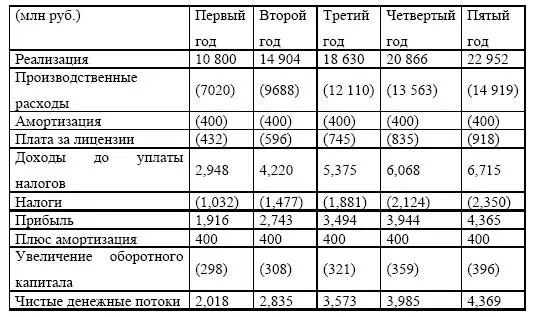

Ежегодные денежные выплаты для нужд производстваОбщие добавленные расходы составляют 65 % от объема продаж:

(20 %+25 %+ 8 %+2%+ 10 %) = 65 %.

Таблица 7.49. Денежные выплаты для нужд производства по годам (ежегодные продажи х 65 %)

Ежегодный отток средств для инвестиций в дополнительный оборотный капитал, плата за пользование лицензиями и налоги (млн руб.).

Налогооблагаемая прибыль за вычетом амортизации:

1) затраты на монтаж не капитализируются;2) ежегодные амортизационные отчисления составляют 400 млн руб.

(400 000 долларов × 5 000) / 5 = 400 млн руб.

Таблица 7.50. Ежегодный отток средств для инвестиций

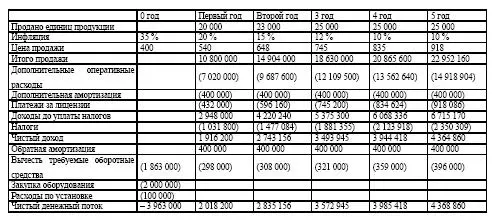

Таблица 7.51. Прогнозы денежных потоков (в тыс. руб.)

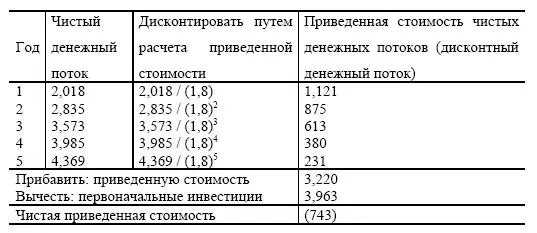

Таблица 7.52. Расчет чистой приведенной стоимости. (Ставка дисконтирования 80 %)

При дисконтировании чистого денежного потока по ставке 80 % чистая приведенная стоимость получается в размере 743 млн руб. Поскольку чистая приведенная стоимость отрицательна, проект должен быть отвергнут.

Дополнительная информация, подготавливаемая совету директоров:

1) сравнить ставки дисконтирования со ставками кредитных учреждений, ставкой рефинансирования ЦБ;

2) указать, все ли риски отражены в приведенной ставке дисконтирования;

3) провести анализ чувствительности, т. е. рассчитать чистую приведенную стоимость с более высокой или низкой ставкой дисконтирования (например, 70 % и 90 %).

Что будет сказано потенциальному инвестору, чтобы он заинтересовался в достаточной степени и прочел бизнес-план?

1. Почему был отобран этот проект?

2. Рассматривались ли другие проекты? Если да, почему они были отвергнуты?

3. Имеет ли этот проект стратегический смысл для предприятия?

Почему?

4. Какова ожидаемая отдача проекта? Поможет ли он снизить издержки, увеличить продажи, повысить конкурентоспособность, будет ли способствовать выходу на новые рынки?

5. Кому он выгоден? Акционерам, клиентам, руководству?

6. Будет ли предприятие инвестировать в данный проект?

Необходимо:

1) учесть все денежные поступления и выплаты, связанные с проектом;

2) учесть повышенную потребность в оборотном капитале;

3) не обращать внимания на необратимые расходы (расходы прошлых периодов);

4) учесть стоимость возможности, рассмотрев другие альтернативы;

5) учесть накладные дополнительные расходы (включают дополнительные расходы, но не перераспределение текущих расходов).Формула чистой приведенной стоимости:

ЧПС = [CF1 / (1 + k) + CF2 / (1 + к)2 + CF3 / (1 + к)3+……..+ CFn / (1 + k)n] – I0

где:

I0 – первичная инвестиция;

CFn – чистый денежный поток в год п; k – ставка дисконта.

Какой тип финансирования был выбран? Насколько этот источник соответствует проекту?

Заключение

1. Предприятия должны искать постоянного развития.

2. Для такого развития требуется финансирование.

3. Финансирование может быть внутренним для предприятия или из внешнего источника, оно может быть кратко– или долгосрочным.

4. Финансирование имеет стоимость.

Читать дальшеИнтервал:

Закладка: