Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег

- Название:Деньговодство: руководство по выращиванию ваших денег

- Автор:

- Жанр:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Год:2019

- Город:Москва

- ISBN:78-5-04-106252-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Смирнова - Деньговодство: руководство по выращиванию ваших денег краткое содержание

Деньговодство: руководство по выращиванию ваших денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Защита. Страхование. Безопасность.Могу привести миллионы примеров, когда мне жаловались на дороговизну КАСКО, страхования квартиры, жизни и т. д., т. к. «все равно ничего не случится, я зря отдаю деньги». Однако я также знаю и случаи, когда люди отдали бы последние деньги, чтобы вернуться в прошлое и оформить страховку, которая помогла бы избежать сложившейся ситуации. Страховка любого риска – это снятие с себя и своего бюджета необходимости срочно изымать крупную сумму на ликвидацию последствий неблагоприятного события. Вы либо замораживаете всю сумму, которая потребуется вам на случай каждого возможного риска, в максимально консервативных ликвидных инструментах, либо отдаете небольшую сумму за то, чтобы этот риск лег на плечи страховой, а вы могли бы более эффективно распорядиться вашими накоплениями. Лично я с 18 лет предпочитаю второе. Однако в этом пункте речь не только о страховке, но и в целом о безопасности. Если в темное время суток вы ради экономии идете переулками в метро, не лучше ли вызвать такси?

Инвестиции на будущее.На чем точно нельзя экономить, так это на инвестициях для ваших финансовых целей. Самая серьезная ошибка – отводить инвестициям в вашем бюджете место по принципу «если останется». Ведь если ничего вообще не откладывать, то к 50–60 годам вы придете с нулевым балансом. На что вы станете жить? Явно не на госпенсию. Будут ли у вас силы работать в таком возрасте? Уверены ли вы, что у ваших детей будет возможность вас поддержать? Сможете ли вы позже, за пару лет до пенсии успеть накопить сумму, на которую смогли бы впоследствии жить?

Я изложила для вас основные рекомендации. Все их объединяет одно – не надо экономить на том, что обеспечит вам благополучное будущее. Вы можете возразить, что в таком случае ни на что не хватит денег. Проведите ревизию вашего бюджета: возможно, лишние туфли, 3-й кофе за день с собой – не лучшие инвестиции в будущее?

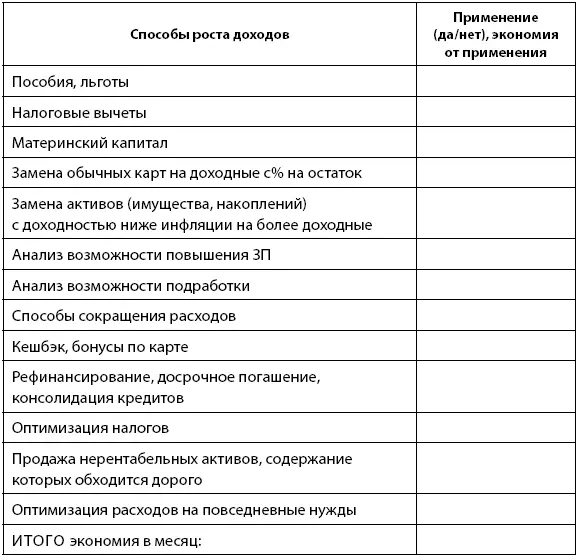

Делюсь памяткой, которая поможет вам проанализировать доходы и расходы (см. табл. 3.4):

Таблица 3.4

Чек-лист оптимизации доходов и расходов

Глава 4

Такие разные риски… Как от них застраховаться и на какую сумму?

Что такое риск? Риск – это событие, которое может произойти с определенной вероятностью и привести к негативным последствиям, таким как убытки, крупные непредвиденные расходы, потеря или порча имущества и т. д. Именно в силу столь опасной природы риска и появилась отдельная область управления – управление рисками, или, как ее еще называют, риск-менеджмент. Он направлен на определение возможных рисков, их вероятности и частоты появления, а также на разработку комплекса антирисковых мероприятий, способных если не полностью свести на «нет», то хотя бы максимально сократить негативные последствия рисков.

Как правило, термин «риск-менеджмент» воспринимается большинством людей как нечто, связанное исключительно с крупными компаниями, а потому не имеющее к ним абсолютно никакого отношения. Однако риски существуют и на уровне одной конкретной семьи, и последствия их могут быть не менее значительными и опасными для ее финансового состояния и достижения задуманных финансовых целей.

Вся проделанная работа по оптимизации доходов и расходов может быть сведена к нулю, если у семьи нет защиты от ключевых рисков, реализация которых приведет к крупным внезапным расходам, с которыми семья просто может не справиться. При этом все высвобожденные средства в виде разницы между доходами и расходами, которые планировалось направлять на достижение целей, будут уходить на устранение последствий рисков. Их может даже оказаться недостаточно.

Например, если семья живет в основном на доход от аренды квартиры, и в один «прекрасный» день ее заливает сосед, семья на какое-то время лишается дохода, а также вынуждена откуда-то изъять деньги на восстановление квартиры и на то, чтобы на какие-то средства жить, пока жилье не будет сдаваться. Сможет ли кто-то из членов семьи оперативно найти подработку на это время? Неизвестно, и без значительных накоплений будущее такой семьи весьма туманно.

Еще пример: мужчина 35 лет в течение 5 лет копил себе на квартиру, затем приобрел достаточно дорогую просторную квартиру в ипотеку сроком на 20 лет, чтобы полностью погасить долг до пенсии. Однако платежи по ипотеке были настолько высокими, что к пенсии он смог накопить лишь незначительную сумму. В 65 лет его накопления закончились, и мужчина остался жить в просторной квартире, но с пенсией в 4 тыс. руб. в мес.

Пример еще одного риска: муж и жена воспитывают двух маленьких детей, работает только муж, своего имущества у семьи нет (они снимают квартиру), их накопления составляют 50 тыс. руб. Доход семьи в месяц – 100 тыс. руб., расходы – 70 тыс. руб., включая платежи по двум кредитам. Однажды на работе у супруга происходит сокращение, его увольняют, но «по собственному желанию», без выплат зарплаты за несколько месяцев. Вопрос: на что будет жить эта семья, пока муж не найдет себе новую работу, и как они будут платить по кредитам?

Или еще пример: человек приобретает квартиру в ипотеку, и через несколько лет вследствие несчастного случая теряет возможность работать. С одной стороны, срабатывает ипотечная страховка, и квартиру, купленную в кредит, у него не отберут. С другой стороны не совсем понятно, на какие средства он будет жить и восстанавливать здоровье, т. к. ипотечная страховка обеспечивает покрытие только на сумму долга перед банком и не рассчитана на какие-то дополнительные расходы. Таким образом, человек остается при квартире, но без денег, и тогда, чтобы как-то жить, ему наверняка придется продать квартиру. Наверное, это не самый оптимистичный вариант приобретения квартиры в ипотеку, однако он тоже возможен.

Таких примеров – огромное множество, и все они вполне реальны. Однако составляя один финансовый план за другим, просматривая одну анкету клиента за другой, я за всю свою практику работы независимым финансовым советником еще не встретила ни одной семьи, в которой присутствовала бы достаточная защита по всем существенным для нее рискам. В таком случае финансовое благополучие большинства людей может оказаться под угрозой из-за того, что один из многочисленных рисков все же станет реальностью. Зачем ставить под сомнение достижение своих финансовых целей, сохранение текущего уровня жизни и надеяться, что ничего не случится? Самый рациональный способ защитить себя от рисков – это сформировать страховую защиту вашего финансового плана, которая включала бы различные инструменты, позволяющие либо устранить, либо минимизировать последствия различных рисков.

Читать дальшеИнтервал:

Закладка: